来源:艺术市场 作者:刘礼福 常宇晗

艺术品基金,是矿还是坑?

尽管艺术品市场时常会冒出造假、设局的新闻,但以往与“跑路”事件少有“结缘”,直至七月底曝出上海玺鉴金融老板孙星辰携夫失联,立即引爆艺术圈。

此事件一触即发连锁反应,不仅让该公司老板的各种信息成为业界的谈资,更让艺术+金融,尤其是与艺术品紧密相连的基金、P2P网贷等成为关注对象;恰巧P2P网贷又在近期集中暴雷,让艺术圈更添惶恐。

上海玺鉴并非偶发个案。抽丝剥茧之后,大家会觉得“艺术+金融”的跨界合作,尤其是艺术品与基金的联营,目前虽不尽如人意,但也在蓄势待发。

对比国外艺术品基金, 我们差在哪儿?

即便是现在国内艺术品基金的风光已大不如2011年,基金数量之多,世界其他国家无出其右。国外艺术品基金现如今的日子虽也不好过,但其积累一个多世纪的经验和教训,仍然值得国内同行和投资者借鉴。

百年来鲜见成功案例

虽然艺术品金融化的风潮直至20世纪80年代末才兴起,但其发端在西方已有百余年的历史。

1904年,法国金融家Andre Level找到12位投资人,让每人出价212法郎购买一批画作,其中包括毕加索、塞尚、马蒂斯等现代艺术大师的早期作品;在持有基金期间,这些买画人将画作当做家里的装饰。由此,巴黎的熊皮基金设立,并成为全球最早的艺术品专业基金。

10年后,法国艺术市场上演飙升神话,于是熊皮基金将这批画作送往法国拍卖公司德芙欧上拍。最终,这批艺术品的总额较原买价上涨了近5倍,甚至有的作品上涨幅度达10倍。然而,熊皮基金在1914年之后便退出了历史舞台,之后很长时间,鲜有真正意义上的艺术品基金在市场上出现。

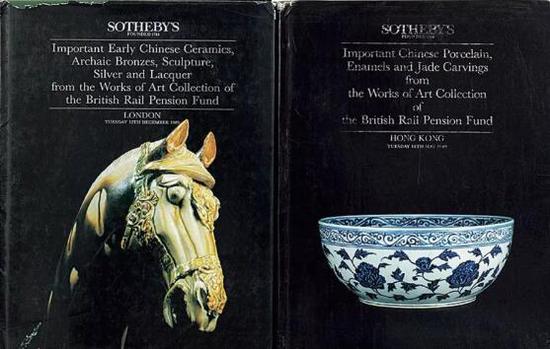

直到1974年在英国,由于自1973年底英国受经济危机的影响,通货膨胀率持续数年居高不下,为有效避免由通货膨胀引发的资产流失,负责保管英国铁路员工退休金的英国铁路养老基金会,开始了它举世瞩目的艺术品投资计划。

英国铁路养老基金会当时的负责人克里斯托弗·勒温决定,从基金中拿出4000万英镑(相当于如今的2亿英镑)来投资艺术品。他一共购买了2425件艺术品,其中不仅包括欧洲古代的印刷品、印象主义绘画,还有欧洲经典大师绘画、中国瓷器等。

从1987年至1999年,上述艺术品陆续在苏富比成交,全部脱手。由于基金是在市场最高点时将这批艺术品脱手,所以共计获得了约13.1%的平均年收益率,远远高于同期的债券投资回报率。

然而,至今为全球业界津津乐道的英国铁路工人养老基金投资艺术品的成功经验,后世的真正效仿者并不多见。

失败教训并未影响后继者

世界第一支在金融界建立的艺术品投资基金是于1989年由大通银行的分支机构负责管理的大通艺术基金。当年的大通基金获得了30亿美元的担保,并通过巴黎银行艺术品投资顾问机构主办了巴黎银行基金投资艺术品。从1989年至1991年,巴黎国家银行投资2200万美元,以购买16幅法国及意大利的绘画及素描作品。7年之后,该银行出售这批艺术品。然而,最终的成交总额比原买价少了800万美元。

此外,纽约大通银行发行过一支价值3亿美元的艺术品基金,摩根·格伦弗尔发售过一支2500万美元的艺术品投资基金,日本丝满按揭公司曾投资5.2亿美元购买了7300件包括雷诺阿等西方现代主义及印象派的绘画作品。尽管3家公司不约而同地表示,其运作模式需要20年至25年的有效持有期,才能获利,但它们最终的结局均以严重亏损告终。

然而,上述艺术品基金的挫败经历并没有让金融界的精英们对“艺术+基金”的模式彻底失望。因为他们仍没忘记英铁养老基金的成功,而不断发展的艺术品市场已成为全球富裕阶层和金融界高度关注的第三大投资领域,作为资产配置的艺术品投资仍表现出较高收益,又在不断地刺激着他们的敏感神经,所以不管是银行机构还是个体经营都在努力通过各种方式攫取艺术品的投资价值。

正因如此,到20世纪90年代末,花旗银行、瑞士银行、摩根大通以及德意志银行都成立了专门负责艺术品投资的部门,为高净值客户提供艺术品投资的顾问服务。

苏富比关于英国铁路养老金基金会藏重要早期中国瓷器艺术品图录

苏富比关于英国铁路养老金基金会藏重要早期中国瓷器艺术品图录创建艺术品基金热潮持续

时至2000年,据统计,全球超过50家主流银行提出了建立艺术投资基金的意向或者增设为客户提供艺术品投资服务的项目,大家不约而同地建议主要投资印象派及现代主义大师和古典主义大师的作品。随之,是各种小众型艺术品基金也相继成立。而此股创建艺术品基金的热潮持续至2007年攀达顶峰后随即被2008年的世界金融危机扑灭。

2004年,由艺术商达尼埃拉·卢森堡发起成立的艺术基金,通过复制熊皮基金的模式做得风生水起。其在纽约和伦敦同时建立办事机构,通过自身良好的社会关系和声誉,从少数富裕投资者手中募集资金。

2007年,克里斯·卡尔森艺术投资咨询公司在英国的格恩西注册成立了“艺术贸易基金”,被誉为全球首家规范的美术品对冲基金,将在3月至12月期限内向投资者提供回报。当年7月,金融家穆罕默德·达尔曼在伦敦成立了摄影作品投资对冲基金,由画廊经理塞尔达·奇塔管理,专门收藏布劳绍伊、罗德琴科和伊夫·阿诺德等当代摄影大师的作品;11月,法国兴业资产管理有限公司在卢森堡发起成立了总额2500万美元的艺术品投资基金,声称这将是“第一支回归银行的基金”。

因中国艺术品市场表现出的强劲势头,不少艺术品基金纷纷到中国抢占市场。如在北京、深圳等地成立分公司后,自2003年以来已经发行6支全球性艺术基金的摩帝富于2010年开始在中国布局;2011年3月,其与国内数家银行合作发行以人民币为主要交易货币的中国艺术基金,投资中国近现代书画和当代艺术。

另外,一些由在艺术品营销方面经验丰富的经理发起、通过建立职业的专家队伍负责管理的艺术品投资基金也在21世纪初诞生。如瓷器基金由苏富比拍卖的前任主管朱利安·汤普森领导,专攻东方艺术品,特别是中国瓷器。成立于伦敦的竞争者美术基金由佳士得前任财务经理菲利普·霍夫曼创建,主要针对机构投资者招募资金,计划募集35亿美元投资于“蓝筹艺术品”。

其实在2005年至2007年,由佳士得与苏富比前任负责人以及华尔街的财富管理人士的操盘下,有十几支艺术品投资基金将艺术品证券化。他们将多件艺术品组合成为一个投资标的,让投资者购买股份,这种方式类似于国内曾流行的艺术品产权交易所模式。据了解,这几支基金都以高净值人士、退休基金及民营银行为目标客户群体,最低投资门槛为25万美元。其中,有几支艺术品基金仅仅炒作比较看好的年轻艺术家,并且购买足够的作品,形成垄断,以控制二级市场。有的基金将目标瞄准那些正在处理债务、离婚或者办丧事的艺术品收藏家,只要有意出手,他们迅速奉上现金,争取这部分艺术品能有效降低他们的运营成本,而且在卖出时也有很大的保障。

2008年席卷全球的金融风暴,尽管让各类艺术品基金损失惨重,甚至销声匿迹,但危机之后还有很多新的艺术品投资基金成立;其中,最为主要的有伦敦美术基金、伦敦艺术收藏基金、华盛顿埃文基金等。

之后10年,欧美市场中的艺术品基金一直保持较为平稳的发展态势。据德勤和ArtTactic每年发布的“艺术&金融行业报告”显示,欧洲、美国两大市场中的艺术品投资基金数量大多数是在每年20多支,甚至有几年是在15支至20支间徘徊。

曾在泰康空间的“日光亭”项目展出的艺术家郑源的录像作品《一次(失败的)飞行:酒泉航空站》静

运作模式成熟,且各有特色

目前,国外艺术品投资基金的运作模式在马健看来,主要有艺术品组合投资、艺术家信托投资和艺术品对冲投资三种模式。

在组合投资的模式中,以英国美术管理服务有限公司执行总裁霍夫曼管理的美术基金I为典型。其将投资范围锁定在古典艺术、现代艺术、当代艺术和印象派艺术四大领域,其投资比重分别为30%-35%、15%-20%、35%-50%和15%-20%。据调查,自美术基金成立以来,美术基金的年平均投资收益率高达58%。在经过最初3年的锁定期后,投资者就可以在市场上自由买卖基金份额;而随后的3年至7年时间里,美术基金将向投资者提供每年10%—15%不等的年复合投资收益。

而最具特色的组合投资当数美国菲门乌德艺术品投资基金。在该基金旗下拥有两大基金,各以1亿美元为募集目标。其中之一以每两年为一个投资周期,接受投资者的委托从事艺术品投资;另外一支则以50%的资金购买艺术品,剩余50%的资金则用于提升所投资艺术品的知名度,从而直接或间接地抬高这些艺术品的价位。

除上述直接针对艺术品的基金外,还有一类直接针对艺术家的艺术品投资基金,以美国的艺术家共同信托和艺术经纪人基金为典型,它们均属于艺术家信托投资模式。其中,被业界誉为最有创意的是艺术家共同信托——世界上第一家专门针对新生代艺术家和著名艺术家,以“以物代币”为特征的中长期信托投资计划,参考了社会保险的运作模式,将艺术与金融有机地结合在了一起。

另为业界关注的便是由英国美术投资咨询公司推出的世界上第一支艺术品对冲基金——艺术交易基金。其最大特色是它采用对冲的方式来规避艺术品投资风险,即基金从证券市场上选择那些与艺术品市场关系密切的公司股票,例如苏富比公司或者历峰集团之类的奢侈品公司,并买下其股市的看跌期权。如果艺术品市场下滑,相应股票便会下跌,基金则可将持有的股票以期权限定的价格卖出,从而使艺术品跌价的风险得到对冲。对此,马健认为,虽然金融街普遍认为上述做法还算不上真正的对冲基金,但思路让业界耳目一新。

安迪·沃霍尔《美元符号》 纽约佳士得 2010年战后及当代艺术夜场 成交价512.2万美元

国内缺乏完整运营体系

博雅艺术投资基金管理人的李乐对比国内外艺术品基金的运营状况后发现,在基金周期的设立、艺术作品的筛选以及产业链条的衔接上,均存在本质性差别。

“国外的艺术品投资基金的周期相对较长,最短是10年时间,充分利用时间换取空间。国内从2006年开始出现的艺术品基金大多是两年周期的,从募集到退出两年是严重违背艺术市场发展规律的。”李乐认为,“这会导致两个结果:其一是制造投机型艺术作品,使得市场中经常出现身价暴起暴落的艺术家,这些都是资本在制造大的利好,用一种完全不合‘行规’的理念来短期获利,但当时艺术品基金的势头太强了,所以有很多‘接盘侠’;其二就是在退出时,大的机构进行刚性兑付以保声誉,而小的基金用作品抵充投资款甚至于跑路。”

针对艺术作品的筛选,李乐总结道:“国外的艺术基金大致分为:风险投资针对潜力艺术家、PE投资针对蓝筹艺术家以及用于财富传承型的美术史艺术家。在各个阶段的资产选择上有清晰的标准和测量的维度;相对于国外成熟的艺术基金,国内在标的选择上非常缺乏,更多地参照头衔、拍卖记录、人情等非艺术要素进行测评。这样也会直接导致基金无法获利。而在产业链条上,国内的画廊、美术馆、学术批评、拍卖、资本基本是单点运作,没有形成完整的市场运营衔接。而国外从早期资本到画廊的一级市场推动,配合期间的学术支撑,再到美术馆、博物馆的背书和二级市场的价格确认,最终到全球化的产品退出,都有清晰的轨迹。这也导致国内的艺术品基金难以把控未来,造成极大的不确定性。”

刘双舟还发现其他差别。“首先,我国的艺术品基金完全是艺术金融化的产物,将艺术品作为一种投资的金融产品,其主要功能是获取经济利益;而欧美国家的艺术品基金虽然也有投资目的,但并不是完全将艺术品看纯粹的金融产品,而是财富管理的一项内容,艺术资本与其他金融产品的关联度不大,其主要目的在于对资产进行合理配置。”

值得指出的是,欧美艺术品投资基金多是由懂行的专家顾问团来运作,而我国的艺术品基金大多是由金融机构或金融人士来负责,这样会增大艺术品投资基金的风险。刘双舟分析道:“因为艺术品投资基金对参与主体的要求比股票基金、证券基金要高得多,理想的艺术品投资基金经理,不仅需要丰富的金融投资经验,也要对艺术品及其市场的态势有深刻理解与前瞻性判断;同时还需要与金融界、艺术界、收藏界有广泛的接触,能寻求银行、保险公司等的支持。另外,我国的艺术品基金实践远远走在了艺术金融理论的前面;与欧美相比,缺乏成熟的艺术金融理论的指导,属于‘摸着石头过河’。”