来源:199it

根据艺术经济研究中心的数据统计,2017年全球艺术市场总成交额为637亿美元,在经历连续两年的下滑之后实现了12%的增长,成交量也同比增长了8%。美国(42%)、中国(21%)、英国(17%)的全球占比达到了创纪录的83%,相较其他国家和地区优势明显。

美国市场2017年成交额为266亿美元,同比上涨16%,上亿美元的高端市场表现强劲。2010年以来从金融危机中逐渐恢复的美国,现当代板块行情表现突出。2015年在达到阶段性峰值后,一度受到社会环境的不确定因素以及市场资源供应不足等因素的影响而出现下滑。值得关注的是,在美国特朗普税改法案中,艺术品将从1031号同类财产交易制度的财产种类中剔除,作为对此的回应,美国艺术品市场也存在着更为复杂的未知性。同类财产交易制度出现于上世纪20年代,旨在帮助交易家畜的农民避税,如今的艺术买家频频借此躲避艺术品交易的高额税金——只要买家在180天内用出售艺术品的资金购买其他艺术品,便无需为此缴税。

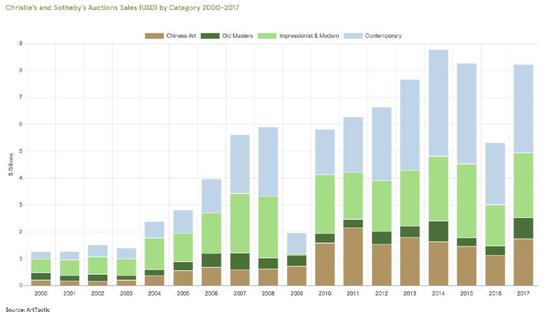

中国市场2017年成交额为132亿美元,同比上涨14%,其中70%来自拍卖。在拍卖引领成交额增长的同时,中国画廊近3年来发展缓慢。唯一亮点是国际大牌画廊开始落户中国香港,如卓纳画廊、豪瑟沃斯画廊等。

英国市场2017年成交额为129亿美元,同比上涨8%。由于英镑在此时期对美元贬值近5%,所以统计数据一方面会在一定程度上低估了英国市场的增长,另一方面也增加了英国市场对全球买家的吸引力。

通常认为,市场行情景气时拍卖市场占比会明显增长,因为公开交易会带来更高价格的可能,这同样在2017年得到了印证:从整体成交额来看,经纪人交易份额(53%)略高于拍卖(47%),但同比出现4%的下滑,这无疑与拍品天价成交相关。

2017年全球一级市场(经纪人和画廊)交易额为337亿美元,同比增长4%。整体行情由高端市场所统领, 25万美元以上仅占7%的交易量却创造了近50%的市场交易额。而现当代板块的交易依旧占据一级市场交易的大部分份额,90%以上的艺术经纪人对此部分行情仍表示乐观。

根据资料反馈,67%的艺术经纪人的资产负债率为0至10%,低杠杆是业内普遍的融资现状,与此同时也存在着存货积压和付款周期延长的现象。

从净利润指标来看,净利润与销售额增长依旧不同步,只是在1000万美元以上的高端市场净利率有明显提升。90%的现当代艺术品交易的净利率不超过30%,原因之一是市场价格整体偏高,成本加大;其二是市场竞争激烈,销售成本不菲。与之相反的是行情清淡的古董和装饰艺术的交易,净利率反而最高。

2017年全球拍卖市场的成交额为285亿美元,同比上涨27%,这主要与高端市场的交易有关。90%的拍品单件成交价不足5万美元,只占到市场份额的9%,而2017年仅巴斯奎特的《无题》和达·芬奇的《救世主》这两件作品的成交额就占到全年的近2%。这两件作品又皆在美国纽约夜场成交,前者是纽约苏富比春拍,后者是纽约佳士得秋拍,对美国艺术品拍卖市场起到了导向作用。市场集中度的提高是现阶段明确的现象:50%的成交额来自前五大拍卖行(佳士得、苏富比、保利、嘉德、海瑞德),而美国(35%)、中国(33%)、英国(16%)三大市场则占据了全球84%的拍卖市场份额。

中国拍卖市场由于之前流拍和交付问题较为严重,所以进入2017年之后保质减量成为市场共识,2017年的上拍量(3%)、成交量(6%)均小幅下降,流拍率在2016年由57%降至52%之后,2017年控制在53%。国家文物局在2016年底印发的《文物拍卖管理办法》(以下简称《办法》)对2017年中国艺术品拍卖市场发挥了促进作用。《办法》是对《文物拍卖管理暂行规定》及相关规范性文件的全面修订,核心是简政放权、放管结合、优化服务,旨在厘清政府与市场的关系,在加强规范管理、确保文物安全的前提下,激发企业经营活力,增加市场有效供给,推动文物拍卖活跃有序发展。

尽管艺术品展陈越来越虚拟化和网络化,但大多数艺术品仍通过实物展览的形式为人所知,继而与潜在买家发生关联。而展览举办的机构性质、规模和传播度,也对展览作品在艺术市场上的价格产生影响。

2017年,画廊是举办展览最多的机构(55%),其次是博物馆、美术馆(29%)和非营利机构(15%)。在全球范围内,艺术展览的举办相较艺术市场的交易表现得更为分散。举办展览最多的3个国家依次为美国(21%)、德国(12%)和法国(10%),其中92%的展览内容是战后及现当代艺术。展览对本土艺术家的偏向明显,尤其是在美国、中国和法国,本土艺术家的展览占到50%。此外,2017年,中国举办本土艺术家的展览数量同比下降了37%,为10年来最低。

艺博会作为艺术品一级市场的一个集聚空间,相较二级市场不仅提供了更多、更广的选择,同时也是业内交换信息、建立新关系网络的平台。2017年全球艺博会成交总额为155亿美元,同比增长17%。与此同时,参展商成本也上升了15%,达到46亿美元。在受调查的参展商中,每年平均参加博览会数量达到5个,本土与国际展会各占一半;2017年画廊46%的交易都通过艺博会完成,同比上升5%。也有参展商认为,在艺博会现场完成交易很困难,但参加博览会会增加买家拜访画廊实体空间的几率,有时艺博会之后的交易量甚至达到博览会现场的两倍。

即便有如此庞大的艺术博览会规模,2017年首次参加艺博会的画廊比率高达50%,从一个侧面可以看到艺博会发展空间的巨大。但对于顶级的8家艺博会而言,新参展商的比例只有33%,说明之间具有相当高的依存度。

纽约、巴黎、伦敦以及巴塞尔是2017年举办艺博会重要的城市,尽管许多展会都在尽力寻求多样性,但80%的参展画廊都来自于欧洲、北美。重要的艺博会不仅为艺术市场带来更多收入,也为举办城市带来经济效益。

在艺博会展览内容上,虽然美国艺术家参展作品数量最多,占比达到25%,但整体而言还是较为多样化。从价格区间分布来看,以中低端为主,有近40%的作品价格不到5000美元,根据作品均价,从高到低分别为绘画、装置、雕塑等。

占比89%的画廊对艺博会的未来发展持乐观态度,但不同的画廊对艺博会在其发展策略中的位置和重要性则需进一步推敲:一是需要整合资源,专注于能带来更多机会的高质量博览会;二是不能只关心盈亏平衡,因为艺博会的亮相只是开始,吸引买家的注意并进而建立起私人化的关系才能推动持续经营。