中国木材与木制品流通协会红木流通专业委员会

中艺荟红木研究院

毛传伟

在经历前一年的深度调整后,2016年红木行业发展呈现逐步企稳的迹象:在国际红木贸易政策收紧的情势下,国际红木市场交易稳中有升;国内原材料市场走势相对低迷;红木制品市场逐步企稳,但仍提振乏力;制品进出口展现新业态。本报告将着重从原材料与制品市场对2016年红木行业发展状况进行总结,展望2017年行业发展走势,探析行业发展新业态及存在的问题,以期为新一年行业发展指明方向。

一、 2016年中国红木行业发展状况

(一) 红木原材料进口

1。 进口行情

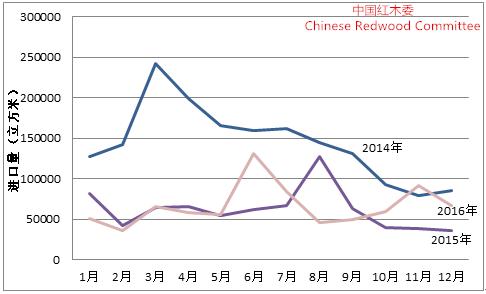

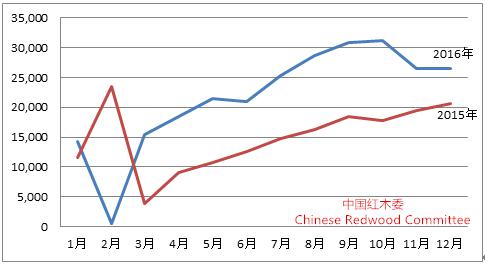

2016年我国累计进口红木91.01万立方米(以原木材积计,下同),同比微增0.64%;进口总额达9.39亿美元,约合人民币64.31亿元(以6.85的汇率计算,下同),同比下滑12.33%。见图1。

图1: 2014-2016年我国红木进口形势

图1: 2014-2016年我国红木进口形势其中,全年累计进口红木原木79.52万立方米,同比增长7.10%;进口总额达8.12亿美元,约合人民币55.63亿元,同比下滑6.49%。进口均价为1021.33美元/立方米,同比下降12.68%。见图2。

图2:2014-2016年红木原木进口形势

图2:2014-2016年红木原木进口形势全年累计进口红木锯材8.09万立方米,同比减少28.98%;进口总额达1.27亿美元,约合人民币8.67亿元,同比下滑37.40%。进口均价为1564.93美元/立方米,同比下滑11.85%。见图3。

图3:2014-2016年红木锯材进口形势

图3:2014-2016年红木锯材进口形势从全年进口形势来看,红木整体进口较为2015年进口量稳中有升;然而受国内原材料市场需求不足的影响,进口价格同比下调明显,但降幅较2015年明显收窄。

红木制品市场的终端需求下滑导致行业生产对上游原材料尤其是红木锯材购买大幅下滑,从而带来红木锯材进口量持续下挫,但其降幅较2015年已明显收窄,表明行业生产调整已筑底接近尾声。

相对红木锯材交易下滑,红木原木逆势增长,一方面是国内对红木原木的投资需求依旧强劲;行业对后市表现看好;另一方面,受红木出口国林业及贸易政策收紧的影响,行业加大对原材料的储藏,推高了红木原木的交易量。

2。 红木进口来源地情况

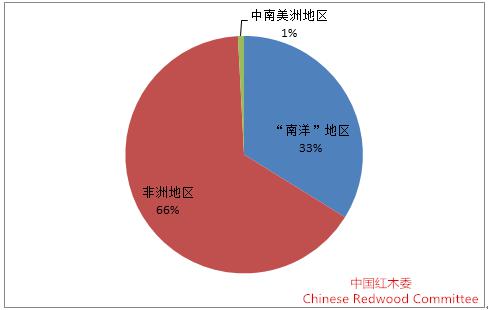

从红木资源进口来源地来看,非洲地区继续保持我国红木资源第一大来源地的地位,约占2016年我国红木进口总量的66%;“南洋”地区为第二大来源地,约占当年进口总量的33%,中南美洲地区占1%左右。见图4。

图4:2015年红木进口来源地比重

图4:2015年红木进口来源地比重2016年我国从非洲地区进口红木达59.46万立方米,同比增长24.10%;进口额达4.15亿美元,约合人民币28.39亿元,同比增长24.63%;进口均价为697.07美元/立方米,同比上涨0.42%。

从“南洋”地区进口红木的达30.79万立方米,同比减少27.58%;进口额为5.02亿美元,约合人民币34.37亿元,同比减少29.70%;进口均价为1629.78美元/立方米,同比下滑2.92%。

从中美洲地区进口红木0.76万立方米,进口总额达0.16亿美元,约合人民币1.12亿元。

受“南洋”地区红木资源锐减及出口国对红木贸易管制收紧的影响,2016年来自本地区的红木贸易继续减少。

而来自非洲地区的红木价格相对较低,更迎合当前市场消费群体的需求,从而继续推高本地区的红木交易量。

随着全球红木资源开发政策的持续收紧,非洲地区将继续保持第一大来源地的位置,并扩大其市场占有率。

3。 红木进口价格情况

从进口价格来看,中国红木进口综合价格指数(HIPI)显示,2016年年均进口价格指数为168.71,同比增长2.0%。

尽管2016年进口价格同比有所下滑,但进口综合价格指数仍处在前两年红木进口价格高位的基数上回调,由此可见,当前红木原材料价格相对基数年(2011年)仍旧增值明显。其次,受近两年红木锯材比重持续增长的影响(由10%左右增长到20%),红木综合价格指数增长也相对明显。见图5。

图5:2014-2016年中国红木进口综合价格指数(HIPI)

图5:2014-2016年中国红木进口综合价格指数(HIPI)(二)国内原材料交易市场

中国木材价格指数显示,2016年国内红木原材料交易价格表现极度平稳,这与本年度国内市场需求下滑,交易放缓不无关系。市场在供需“角力”中平稳运行。见图6。

图6: 2014-2016年国内红木原材料交易价格走势

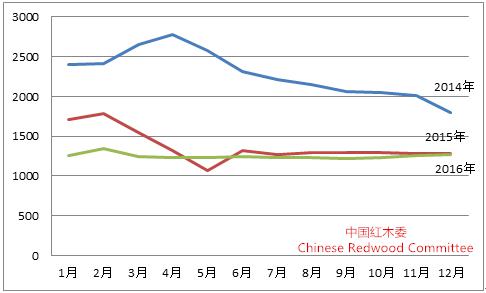

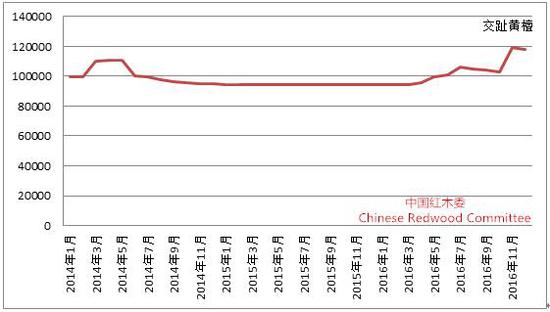

图6: 2014-2016年国内红木原材料交易价格走势从市场主要交易品种来看,“南洋”地区代表材种—交趾黄檀(俗称大红酸枝)经过长期价格调整后,2016年出现开始出现起伏回升,这一方面受资源蓄积减少的影响,产地资源开采愈发收紧,筑实价格回升基础;另一方面,作为中高端红木制品的代表材种,其市场认可度高。市场信心希望通过提升交趾黄檀价格带动整个红木市场回暖。见图7。

图7: 2014-2016年交趾黄檀市场交易价格走势

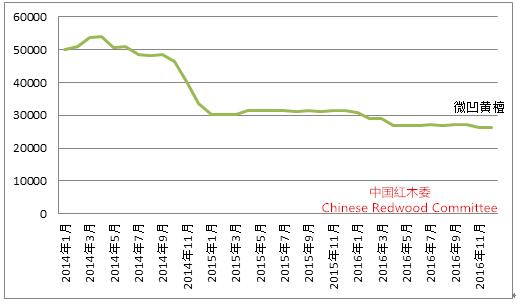

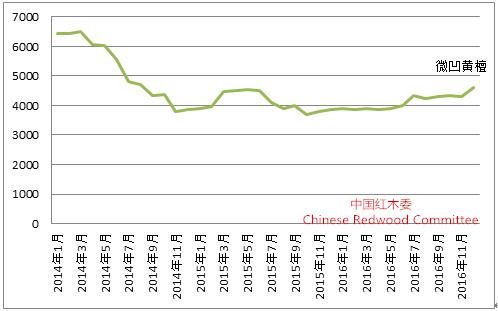

图7: 2014-2016年交趾黄檀市场交易价格走势中南美洲产的微凹黄檀(俗称帝王木)是市场中端红木制品主要用材之一。受今年红木制品市场需求持续走弱的影响,微凹黄檀市场交易价格持续调整。且由于其市场知名度与认可度均相对较低,导致其市场占有与市场交易持续走低,其市场在2016年会未能形成回暖基础。见图8。

图8: 2014-2016年微凹黄檀市场交易价格走势

图8: 2014-2016年微凹黄檀市场交易价格走势刺猬紫檀(俗称非洲黄花梨)是市场中低端红木制品主要用材的代表,2016年以来表现抢眼。作为中非红木贸易的大宗品种,市场需求的暴增使其于2016年6月列入《濒危野生动植物国际贸易公约》(CITES)附录III,并于9月份升级至附录II。在CITES公约的影响下,该树种出口国相继出台严控资源开采与贸易的政策,使其经历近年来价格调整后,于2016年下半年市场交易价格连续走升,并呈现继续走高的势头。见图9。

图9: 2014-2016年刺猬紫檀市场交易价格走势

图9: 2014-2016年刺猬紫檀市场交易价格走势(三) 行业生产概况

据估算,2016年我国有红木制品生产与销售企业近15000家,同比减少10%左右;年产值达900亿元人民币,同比下滑10%。产业主要聚集以下地区:北京及河北地区、江苏常熟及南通市、上海、浙江东阳、福建仙游、广东江门及大涌、山东淄川、云南瑞丽、广西凭祥、江西广丰。见图10。

图10:红木产业主要聚集地

图10:红木产业主要聚集地(四)红木制品市场

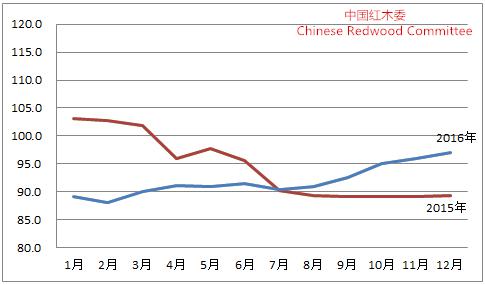

全国红木制品市场景气指数(HPMI)显示,2016年年均市场景气指数为91.91,同比下滑2.70%;全年呈现低开高走的态势。

尽管2016年全年红木制品市场景气指数均在景气荣枯线以下,反映市场交易仍较低迷。但整体走势一改2015年的颓势,尤其进入下半年,市场景气在原材料市场价格报升的带动下,景气回升明显,并呈现持续走高的迹象。见图11。

图11:2015-2016年全国红木制品市场景气指数(HPMI)走势图

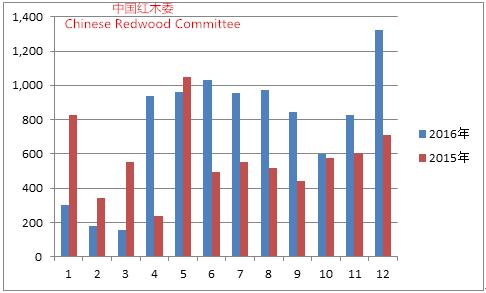

图11:2015-2016年全国红木制品市场景气指数(HPMI)走势图从红木制品进出口市场来看,2016年我国进口红木制品260444件,同比增长了45.78%,进口额达3923.53万美元,约合人民币2.69亿元,同比增长了36.30%;进口均价下调6.50%。见图12。

图12: 2015-2016年我国红木制品进口变化图

图12: 2015-2016年我国红木制品进口变化图近年来,在原材料产地出口政策调整与生产劳动成本增长等因素的推动下,红木产业加速向东南亚等原材料产地与劳动成本较低的地区转移,国内企业主要负责对进口处级产品进行深加工以满足国内市场的需求。

2015年2月与2016年2月进口形势形成巨大差别源于春节假期对两个时期交易的影响。在原材料交易价格调整的影响下,制品进口均价有所回落。

2016年,我国出口各类红木制品9091件,同比增长31.77%,出口额达618.94万美元,约合人民币0.42亿元,同比增长68.15%。出口均价同比增长27.61%。见图13。

图13: 2015-2016年我国红木制品出口情况图

图13: 2015-2016年我国红木制品出口情况图从海关数据可以看出,2016年我国红木制品出口实现了较大幅度的增长,这与近年来红木制品频频走上国际舞台,成为中国传统优秀文化的名片不无关系;此外,高端收藏市场对红木制品的青睐,也是红木海外市场扩大的原因。出口均价同比回升反映出口制品档次的提升,优质红木制品竞相成为收藏、交易对象。

二、 2017年红木行业发展展望

(一)原材料市场

从进口市场来看,2017年1月,中国进口红木原材料7.26万立方米,同比增长12.13%,环比减少11.30%;进口额达6222.47万美元,约合人民币4.26亿元,同比下滑13.91%,环比下滑31.42。

进口数据显示,1月份红木环比继续下滑,主要受春节假期的影响,企业生产与市场交易需求调整;但在以价换量的带动下,交易同比已显著改善。

进口综合价格指数显示,2017年1月,中国红木进口综合价格指数(HIPI)为157.1,同比下滑16.4%,环比下降24.5%。受市场消费需求结构的变化,以及各红木产区林业政策调整,目前非洲红木材进口比重大幅增加,成为红木进口的绝对主角,从而改变以往红木国际贸易价格结构体系,拉低进口价格的整体走势。在当前市场消费为呈现结构性转变的情况下,非洲材的主角地位还将延续。进口平稳低走或将成为2017年的总体走势。

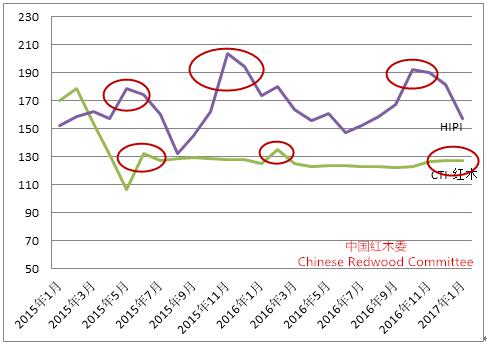

根据国内红木原材料交易形势来看,2017年1月国内红木原材料交易指数为1275.4,呈微弱回升。但基于近期进口价格持续下滑,以及国内市场需求仍较薄弱,未来半年国内红木原材料交易或将在实现短期增长后,继续回归地位运行态势。见图14。

图14:2015-2016HIPI与CTI走势图

图14:2015-2016HIPI与CTI走势图(二)制品市场

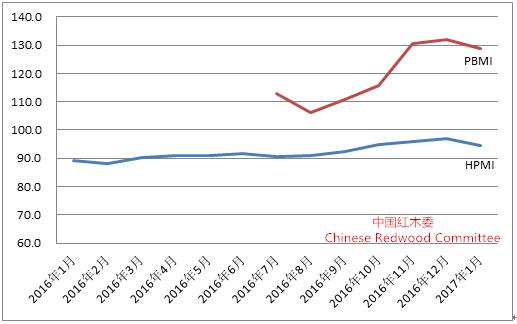

受春节假期的影响,2017年1月全国红木制品市场景气指数(HPMI)有所下滑,低报94.5,环比下滑2.5%,但去年同期相比仍有明显回升,同比上升5.4%。

2016年以来,红木制品市场在原材料价格回升带动下,市场信心指数连续上扬;此外,红木制品在收藏市场、工艺品市场、电子交易市场的活跃,给制品带来持续回升动力。但终端消费不足仍是当前及未来红木制品市场回暖的最大障碍。

中国红木委联合中艺荟红木研究院发布的小叶紫檀手串市场指数(PBMI)显示,手串市场在经历2016年下半年连续爬坡后,受季节因素影响,指数有所下调。见图15。

图15: 2016-2017年HPMI与PBMI指数走势图

图15: 2016-2017年HPMI与PBMI指数走势图近期房地产市场的回暖,将会对家居市场消费起到明显拉升作用,但对红木行业消费的溢出效应还存在时间上的滞后性。总体来看,通过供给侧改革与创新来带动行业市场消费仍是行业2017年关注的重点。

(三)制品进出口市场

2017年1月我国进口红木制品10481件,同比减少26.77%,环比减少60.57%;进口额达170.06万美元,约合人民币1164.88万元,同比下滑22.67%,环比下滑61.39%。

1月份我国出口红木制品1108件,同比增长264.47%,环比减少16.19%;出口额达35.79万美元,约合人民币245.19万元,同比下滑25.53%,环比减少54.69%。

由此可以看出,首先,初级产品进口仍旧是红木进口的主因。但受国内市场季节性因素的影响,进口量下滑明显。其次,尽管出口环比减少,但同比增长较快。探索国外市场也是企业开拓市场的方向之一。从近期红木制品进口行情可以看出,未来红木制品进口仍旧是我国红木制品国际贸易的主流,但受国内市场的影响,以及红木制品多次作为国家名片登上国际舞台,国外消费市场的成长也会带来红木出口的持续增长。

三、行业发展形势总结

(一)原材料持续收紧,合理用材需重视

近年来国际红木贸易政策持续收紧,主要表现在以下三个方面:

1。红木管制树种继续增加

2016年9月在南非召开的第十七届CITES缔约国大会将刺猬紫檀,及所有黄檀属木材列入附录II管制,这使得红木管制树种已扩到18种,红木进口成本陡增。

2。 出产国加大对红木出口的限制

随着国际红木贸易的扩展,近年来,各红木产地相继出台了各类限制红木资源开发与贸易的政策,尤其东南亚与非洲地区国家表现突出。2016年,老挝、缅甸、尼日利亚、莫桑比克、赞比亚、加纳、冈比亚等国相继出台严控红木出口、打击红木非法贸易的政策。部分产地甚至加大对新近市场需求旺盛的非红木树种--染料紫檀(俗称“血檀”)的出口管制。

3。 原材料质量下降

由于前期对红木资源的无节制消费,导致市场部分红木的大料好料难寻。因此,红木行业应要加大红木资源的有效利用,因材施用,减少资源浪费。

(二)行业成本增加,产业链持续转移

近年来,随着行业成本的不断增加,行业产业链转移也在加快。

首先,从原材料来源地来看。受终端有效消费下滑与原材料贸易政策收紧的影响,红木原材料整体下滑明显,尤其近两年“南洋”市场的红木交易量下滑较多,而非洲地区则以量价优势两年居于我国红木进口来源地第一的位置。非洲材也更迎合当前市场消费需求。随着市场接受度的提高,红木原材料贸易中心已有“南洋”地区转向非洲地区。

其次,受生产成本与人工成本的急剧上升的影响,我国红木生产的格局出现转移,呈现由东部沿海人工成本较高的地区向中西部人口成本相对较低的地区转移;由主要消费市场所在地向原材料交易市场所在地转移。

受原材料产地出口政策变化的影响,红木进口成本大幅增加。国内红木产业开始出现向毗邻的东南亚国家转移其初级产品的生产。海关数据显示,今年上半年,我国红木制品进口同比增长近30%;其中99%来自东南亚国家;而进口的产品中,90%以上是东南亚国家生产的处级产品。

第三,随着宏观经济进入“新常态”,红木行业传统消费人群的需求持续低迷,“50、60、70后”对红木制品的消费已增量有限,而“80、90后”作为当前市场消费的主体,对投资红木有着浓厚兴趣,而对红木制品又有独立的见解。因此,着力开发“80、90后”市场,推动行业消费主体由“50、60、70后”走向“80、90后”已是行业未来发展的关键所在。

(三) 市场多样需求增加,行业供给侧改革待加强

随着我国经济进入“新常态”,各行各业都在加速本行业的供给侧结构性改革,以提高市场供给质量,满足消费市场的多样化需求。红木行业也不能例外。自2014年行业调整以来,红木行业面临的最大难题是市场景气持续低迷,市场购买力走低。从全国红木制品市场景气指数(HPMI)来看,从2015年4月开始,市场开始进入发展收缩区间,并延续至今。反映当前行业生产与消费市场契合度下滑,市场有效供给不足,难以满足市场多样化需求,从而导致市场消费拉动行业生产的动力不足。

与此同时,各大拍卖公司又相继开设红木制品专场,竞拍价格轮番上涨,由此可见,市场消费需求并未消失,而是行业生产与消费需求脱节。消费者已经不再“是红木就买”,而是对红木制品有了更为多样化的需求。因此,以消费者多样化需求带动行业发展的供给侧改革势在必行。

在供给侧改革方面,红木产业应充分借鉴汽车与红酒等消费人群高度重叠的产业的市场开发模式。以汽车产业为例,近年来,在宏观经济调整的背景下,汽车产业依旧保持强劲的发展态势。该产业充分挖掘年轻群体的消费需求,细化各年龄层的消费理念与生活追求。目前,“80后”已占据中国汽车消费者的半壁江山,并有着与其“前辈”不同的全新生活理念,这些生活理念又反向驱动该产业的品牌重构和产品布局。这与当前红木市场消费群体的变化并无二致。

以上分析表明,行业市场高端需求依旧存在;但行业因产品设计、营销策略、价格定位等因素抑制了市场中高端消费需求,也未能打开中低端的消费市场。因此,在行业市场有消费乏力的背景,红木产业应充分借鉴和吸收成熟市场消费群体的变化,细分消费群体,分析消费需求,从供给侧改革上开拓行业市场新方向。

(四) 产业基础向好,市场前景依旧可观

1。 房地产市场回暖,带动行业消费增长

房地产作为支柱性产业,关系家居建材行业消费动力的持续增长。今年以来,随着一二线城市房地产市场的大幅增长,对家居市场消费增长起到最大的推动作用。2016年的全国建材家居景气指数显示,年中以来,指数值持续走高。而红木行业作为家居建材的一员,或将受其拉动,带动消费的增长。

2。 消费人群壮大,市场前景乐观

红木制品作为中高档消费品,其消费人员与我国中等收入人群数量直接相关。

2015年10月,瑞士信贷发布的《全球财富报告2015》也显示,我国中等收入人群以1.09亿人数位列全球第一。

2016年6月,习近平总书记在中央财经领导小组会议上就明确指出,要继续扩大我国中等收入人群的收入水平。

这些都为红木行业发展提供了有力的消费人群基础。近年来社会对传统文化回归与追求,给红木产业的兴起与发展奠定了坚实的社会基础。

(五)互联网思维应用,行业注入新活力

在互联网思维浪潮的带动下,2015年以来,红木行业积极牵手互联网技术,尝试线上交易模式,尤其是现货交易模式。目前,国内已有十多家现货交易平台推出了几十个红木产品,并表现出较为积极的交易态势。

现货交易只是行业应用互联网思维的一个模式,却给调整期的红木行业注入了新的活力。

在互联网思维的带领下,注入汽车、服装等传统产业都积极拥抱互联网。拥有大量资金、社会基础与文化沉淀的红木产业也不应落后,通过与新技术的结合,助力传统的红木产业进入下一个繁荣。(中国红木委 毛传伟)