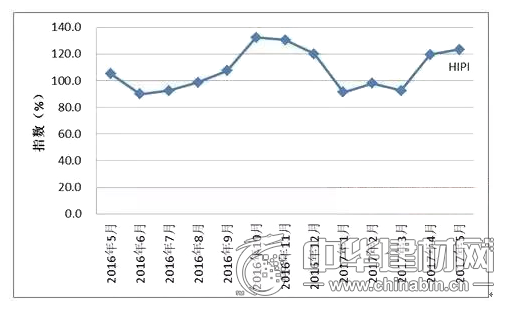

中华建材网讯:2017年5月,中国红木进口综合价格指数(HIPI)为123.4(见图),同比上扬18.4%,环比上扬3.9%。本月红木进口综合价格指数继续小幅上扬,高于去年同期水平。

中国红木进口综合价格指数(HIPI)

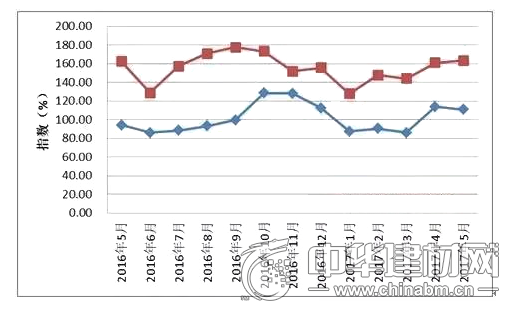

中国红木进口综合价格指数(HIPI)其中,红木原木进口价格指数为110.8,同比上升16.70%,环比下滑3.13%;红木锯材进口价格指数为163.3,同比上升1.15%,环比上升2.52%。

中国进口红木原木与锯材价格分指数变化图

中国进口红木原木与锯材价格分指数变化图本月,红木原木与红木锯材的进口价格指数表现不同,其中红木原木在季节性因素的影响下,未能实现继续回升;而红木锯材则表现出相对稳定,继续维持小幅抬升的态势。在红木锯材进口价格抬升的带动下,本月红木进口综合价格指数向好,但振幅放缓。具体分析如下:

国际市场

红木原木方面:2017年5月份我国红木原木进口环比下滑47.65%,进口额环比下滑49.08%,进口均价环比下滑2.74%。其中,从“南洋”地区与非洲地区进口红木均环比下滑40-50%。

5月份我国从“南洋”地区进口红木原木环比减少40.42%,进口额环比下滑51.30%,进口均价环比下滑18.26%。

本月我国从非洲地区进口红木原木环比减少51.42%;进口额环比下滑50.52%;进口均价环比回升1.84%。

本月从中南美洲地区进口红木原木环比增长83.15%;进口额环比增长44.36%。进口均价下调21.18%。

红木锯材方面:本月红木锯材进口止跌增长,进口量环比上扬22.63%,进口额环比增长25.54%,进口均价回升2.38%。

本月从“南洋”地区进口红木锯材数量环比增长40.92%,进口额环比增长34.75%,进口均价下调4.38%。

从非洲地区进口红木锯材环比减少46.65%,进口额环比下滑49.07%,进口均价环比下滑4.54%。

本月从中南美洲地区进口红木锯材34立方米,进口额达7.26万美元,进口均价出现翻倍增长。

受季节性因素的影响,本月红木原木进口量价双双回落,尤其在“南洋”地区红木市场表现明显。非洲地区红木原木市场价格表现相对稳定。

在红木原木出口受限的背景下,红木锯材市场交易则维持相对稳定,进口价格在中南美洲地区红木锯材交易价格的带动下稳中有升。

国内市场

进入市场传统“淡季”,国内红木原材料交易趋缓。但部分红木受资源市场库存与国际贸易限制的影响,出现较大幅度的波动。

中国红木委发布的《全国红木制品市场景气指数(HPMI)》显示,5月份国内红木制品市场再次位于市场景气荣枯线100之上,行业景气属扩展区间。

中国红木委分析认为,2017年5月份的红木进口综合价格指数继续走高,主要是基于红木锯材进口上扬的带动。同时,在红木贸易管制收紧的整体背景下,各类红木原材料国家市场交易价格下跌空间减小。

在季节性因素的影响下,本月红木原木的进口呈现较大幅度的下滑,尤其来自非洲地区的红木原木表现明显,但受市场对该地区红木接受度的提升,市场交易价格维持在较为稳定的水平。而同期“南洋”地区红木则波动较为剧烈。这一方面是红木树种市场比重调整的结果;另一方面则是在新料材质下滑有关。

本月红木锯材进口表现抢眼,进口量实现了止跌回升。红木锯材进口比重上升将成为红木原材料进口的大势所趋。其价格对红木进口总格价格指数的影响因子也会逐步增长。

当前,国际红木市场已进入季节性因素影响增长期,行业企业当密切关注市场波动,适时做好工作调整。

6月市场景气指数

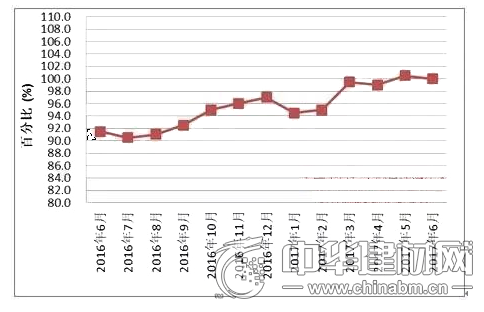

2017年6月份全国红木制品市场景气指数(HPMI)为100.0,环比下滑0.5%(见图)。

全国红木制品市场景气指数(HPMI)走势图

全国红木制品市场景气指数(HPMI)走势图由中国木材与木制品流通协会红木流通专业委员会(中国红木委)联合中艺荟红木研究院发布的全国红木制品市场景气指(HPMI)2017年6月份数值为100.0,同比上升8.5%,环比下滑0.5%。

本期HPMI环比下滑0.5个百分点,继续位于市场景气荣枯线100之上。

6月份红木制品市场在新增订单指数与生产指数环比无明显变化。在该两项主要市场主指数的影响下,副指数的市场场租指数与就业指数反应平平。

本月红木制品报价指数环比无明显变化。逆指标的市场物流配送服务指数环比上升2个百分点。本月市场信心指数环比爬升0.5个百分点。

从2017年5月中国红木进口综合价格指数(HIPI)来看,受季节性因素的影响,红木原材料市场交易有所减少,但与生产直接相关的红木锯材进口环比增长明显,红木进口综合价格指数仍处于走高态势。在当前国际红木资源供给与贸易收紧的背景下,红木市场价格大幅下滑的可能性较小,后市价格走势仍看高。

国家统计局与中国物流与采购联合会发布的2017年6月份中国制造业采购经理指数(PMI)为51.7%,环比回升0.5个百分点,反映生产和需求增速加快,市场环境逐步改善,经济运行显现出一定积极信号。

2017年6月全国红木制品市场景气指数(HPMI)在季节性因素的影响下,市场景气趋缓。各项副指数与上月相比无明显变化,综合景气指数的降幅收窄,反映当前制品市场景气趋稳,但终端需求仍有待改善。(来源:中国木材与木制品流通协会)