近年来,在一系列利好政策影响下,我国文化产业进入了快速发展轨道。根据国家统计局公布的2016年全国规模以上文化及相关产业统计数据显示,5万家企业实现营业收入80314亿元,比上年增长7.5%(名义增长未扣除价格因素),增速比上年加快0.6个百分点,文化产业发展活力突显,已成为当前经济增长的一大亮点。

为了适应文化产业快速发展的趋势,我国不断加大资本市场创新力度,加快服务文化产业的多层次资本市场建设。《国民经济和社会发展第十三个五年规划纲要》针对“健全金融市场体系”指出,积极培育公开透明、健康发展的资本市场,提高直接融资比重,降低杠杆率;创造条件实施股票发行注册制,发展多层次股权融资市场,深化创业板、新三板改革,规范发展区域性股权市场,建立健全转板机制和退出机制。

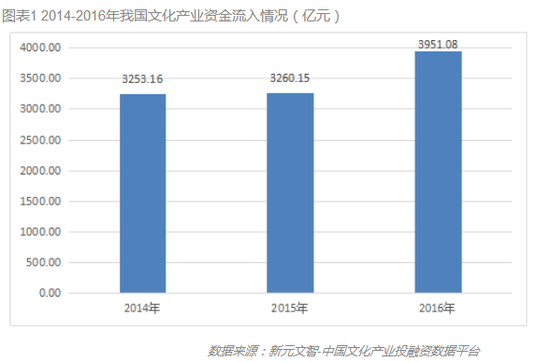

一系列的利好政策为文化产业发展创造了有利的资本市场环境,特别是在当前国家大力推动文化大发展大繁荣的背景下,各路资本竞相大规模进入文化产业领域。2016年,仅从债权融资渠道(债券、信托)、股权融资渠道(股权众筹、IPO首次融资、上市后再融资、创投、PE、新三板挂牌融资)和众筹融资渠道(奖励众筹)流入文化产业的资金便达3951.08亿元,相比2015年同期增长21.19%。

文化产业资金流入量呈持续增长走势,2016年逼近4000亿

在我国经济增长降速、结构调整、动力转换的新常态背景下,资本市场成为了经济转型与创新的重要支撑。近年来,资本市场主流融资渠道流入我国文化产业的资金规模不断增加,呈现不断爆发之势。据中国文化产业投融资数据平台显示,2015年我国文化产业资金流入3260.15亿元,较2014年同期增加近7亿,增长率为0.21%;2016年我国文化产业资金流入3951.08亿元,较2015年同期增长21.19%,增长规模(690.93亿元)呈爆发之势,资金流入量达到历史巅峰。

股权融资渠道为资金流入主渠道,资金量同比增长34.38%

从资金流入渠道来看,债权、股权、众筹资本市场融资渠道分别为文化产业提供了不同层次、不同阶段、不同需求的资金支持。据中国文化产业投融资数据平台显示,2016年我国文化产业通过债券、信托、IPO、上市后、创投、PE、新三板、股权众筹、奖励众筹融资渠道流入的资金分别为892.6亿元(22.59%)、39.92亿元(1.01%)、250.57亿元(6.34%)、1432.99亿元(36.27%)、238.66亿元(6.04%)、877.12亿元(22.20%)、204.84亿元(5.18%)、3.82亿元(0.10%)、10.54亿元(0.27%)。

其中,奖励众筹、信托、IPO、上市后、新三板、创投、PE融资渠道资金流入量对比2015年同期均出现了上涨,且前四者的增长率均保持在60%以上,分别为277.14%、91.00%、88.64%、64.38%,后三个渠道的资金流入规模增长速度相对较低,分别为32.27%、23.30%、0.06%。仅有股权众筹、债券融资渠道的资金流入量相比2015年出现下滑,分别下滑56.83%和10.56%。

综合看来,2016年,文化产业债权融资932.52亿元,占比23.60%,同比下降8.48%;股权融资3008亿元,占比76.13%,同比增长34.38%;众筹融资(奖励众筹)10.54亿元,占比0.27%,同比增长276.43%。综上,无论是融资规模、还是增长速度,2016年文化产业股权融资模式的发展均要远优于债权融资模式。

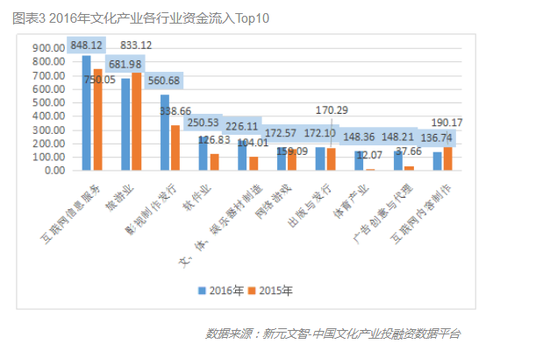

以互联网信息服务为代表的十大吸金文化行业,吸金规模超八成

随着经济发展不平衡规律的持续深化,我国文化产业各行业发展也呈现出差异化的发展态势。部分行业在发展中获得了比较优势,整体行业赢利能力强,在短期内积聚了大量资本。

据中国文化产业投融资数据平台显示,2016年互联网信息服务、旅游业、影视制作发行、软件业、文体娱乐器材制造、网络游戏、出版与发行、体育产业、广告创意与代理、互联网内容制作为资本最为青睐的十大行业,分别融资848.12亿元(占比21.53%,同比增长13.07%)、681.98亿元(占比17.31%,同比增长-18.14%)、560.68亿元(占比14.23%,同比增长65.56%)、250.53亿元(占比6.36%,同比增长97.53%)、226.11亿元(占比5.74%,同比增长117.40%)、172.57亿元(占比4.38%,同比增长8.47%)、172.10亿元(占比4.37%,同比增长1.06%)、148.36亿元(占比3.77%,同比增长1129.09%)、148.21亿元(占比3.76%,同比增长293.58%)、136.74亿元(占比3.47%,同比增长-28.10%),其中体育产业波动最大,与2015年相比足足增长了147.36倍,挤掉了2015年文化产业资金流入前十强的“广播电视及数字电视业”进入2016年文化产业资金流入前十强行业,位居第八名。另外,整体来看,2016年文化产业前十大吸金行业合计流入资金3345.39亿元,占比84.93%,有着举足轻重的作用。

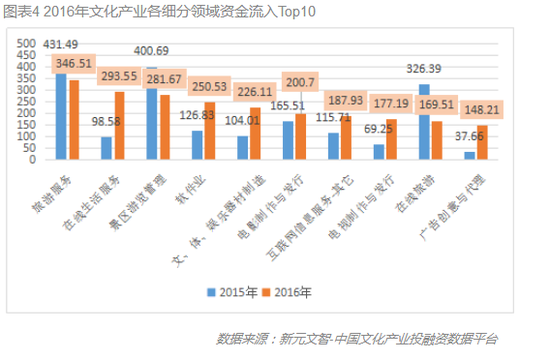

从文化产业资金流入细分领域来看,2016年,旅游服务、在线生活服务、景区游览管理的流入资金规模位居“2016年文化产业各细分领域资金流入Top10”前三名,分别融资346.51亿元、293.55亿元、281.67亿元,但值得注意的是,位居第一名的旅游服务与第三名的景区游览管理均处于负增长走势,分别下滑-19.69%、-29.70%,而在线生活服务业与其呈反向走势,同期增长197.78%,位居第二,且其资金流入渠道主要为PE(271.17亿元)、创投(21.47亿元)、新三板(0.83亿元)、众筹(0.09亿元)。未来,随着中产阶级消费兴起叠加互联网、移动互联网加速渗透,在线生活服务的吸金表现将更值得期待。

资金集中涌向“北广上浙”四大传统一线地区,占比71.73%

从文化产业资金流入地区来看,北京、广东、上海、浙江、江苏等十个省市荣膺榜单,列入2016年中国文化产业资金流入十强。尽管同为十强,但不同地区的文化产业资金流入量差距仍然不小,其中北京地区以1600多亿元的资金流入量名列第一,且与位居第二的广东拉开了较大的距离。

综上,我国文化产业与资本的交集集中出现在“北广上浙”四大传统一线地区,首先是因为北京、上海、广东、浙江四个地区具有良好的经济基础,据国家统计局最新统计显示,在我国各地区2016年GDP榜单中,北京、广东、上海、浙江的GDP均在前列。

其次,该四大区域普遍具有优越的文化金融发展环境以及不断推进完善的文化产业投融资服务体系,其金融业和文化产业均在全国范围内处于领先地位。由于资本的逐利性特点,致使各类资本尤其是社会资本更加趋于流向该区域的文化产业。

新浪收藏文交所频道

http://collection.sina.com.cn/wjs/