文:沈奇 吴成雷

1、葡萄酒行业恢复性增长

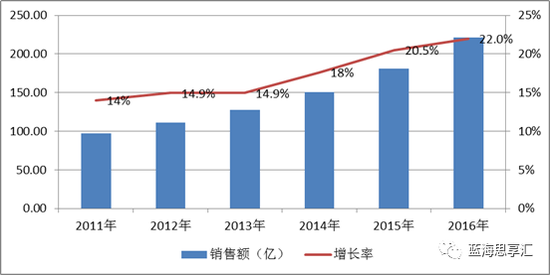

葡萄酒行业多年保持着两位数的增长速度,并在2012年突破千亿规模,这个时期葡萄酒消费主要集中在高端市场。2012年中央推行八项规定后,葡萄酒行业出现连续两年负增长。2015年开始,才开始触底反弹,行业规模重返千亿。

2011年-2016年葡萄酒市场规模与增长率

2、大众消费的兴起,是葡萄酒行业走出低谷的关键

数据显示,行业销售规模下降的背后,销量却在稳步增长,2016年销量达到历史最高水平。应该说,此次波动最终挤出了公款消费为主阶段的价格泡沫,走近大众消费的葡萄酒有了新的生机。

2011年-2016年葡萄酒销量与增长率

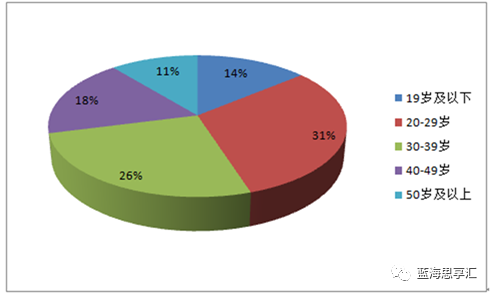

消费者年龄趋于年轻化。2012年以前,葡萄酒消费主体为40岁左右的群体。而2016年调查数据显示,20-29岁这一群体已经成为葡萄酒消费的主体,40岁以下消费者的消费量已经接近6成。这部分群体消费特点追求时尚和个性化,注重性价比。

2016年葡萄酒消费人群年龄分布

3、进口葡萄酒发展迅猛,将对国产葡萄酒酒市场地位产生巨大冲击

互联网的发展带来了信息的充分交换,互联网企业的参与改变了价值分布,他们在进口环节只收少量中间费用,推动进口葡萄酒的价格逐步与国际同步。

2015 年进口红酒实现总销售额突破30亿美元,同比增长20%以上。

2011年-2016年进口葡萄酒总量与增长率

4、国产红酒处于瓶颈期

一线品牌张裕2016年销量增幅仅为1.46%,利润出现了下滑;长城受益于中粮名庄荟对进口酒的引进(约4亿人民币),销售和利润同步增长,但净利率却只有4.44%;

以威龙为代表的二线品牌销量增幅不大,随利润增幅较大,但整体体量依然较小。

5、传统渠道逐渐被电商渠道所颠覆

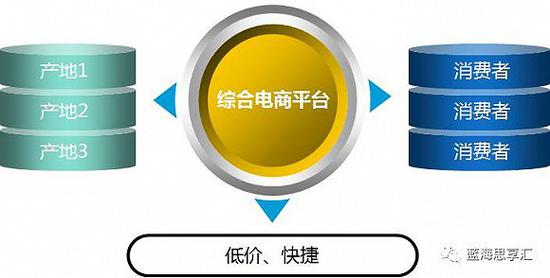

我们把以天猫和京东为代表的综合平台电商称之为葡萄酒电商1.0时代,他们以B2C的商业模式,对接产区与消费者,给消费者带来的是低价、快捷的服务。这类综合电商效率很高,但品牌覆盖面比较窄,消费者的可选择空间小。

在葡萄酒电商2.0时代,首先涌现出来的是以酒仙网、也买酒为代表的垂直电商平台,其后出现的是以O2O为核心的1919以及酒便利。垂直电商平台的痛点在于效率偏低;而O2O的模式增加了客户的线下体验,但是实体店高昂的店租、人工都将转嫁给消费者使其难有长期发展空间。

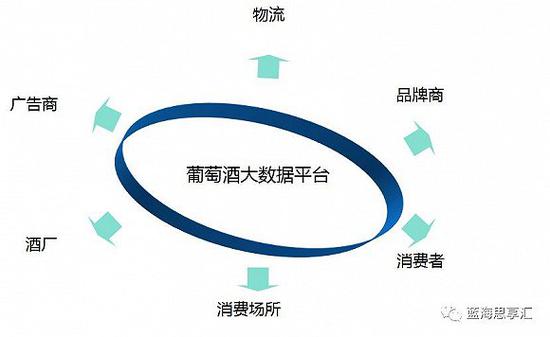

我们相信,葡萄酒电商3.0时代很可能是以物联网为基础,直接将葡萄酒的消费场景和储存地点结合在一起,辅以高效的补货配送系统。打造围绕葡萄酒-餐-人相匹配的大数据平台,联结产业链的各个环节,得数据者得天下。

6、近年来红酒产业出现恢复性增长最重要的推手是大众消费的兴起

满足个性化消费需求的能力+便利化的物流配送方式构成未来红酒产业的核心竞争能力。

国人对更加健康的饮酒方式和生活方式的追求,将提供更多的红酒消费场景,做好红酒产业的关键在于连接那些具有带动能力的消费者。

(注:此文是蓝海经济观察第128期)