来源:艺术商业 文:周杨

艺术诞生至今,已经不再局限于纯粹的审美,即便流通性差,依然被无所不能的人类变成了一种金融资产,成为热火朝天的金融体系里的一分子。《艺术商业》6月刊带您“解读艺术品金融”。

“兰陵美酒郁金香,玉碗盛来琥珀光。”时间的沉淀赋予陈酿醉人的芬芳一作为一个拥有深厚美食艺术的民族,中国人很容易理解50年茅台陈酿的价值,对美食和美酒从来不吝等待,对待艺术品却转而一副野蛮生长、谋求暴利的资本市场嘴脸。

尽管纽约大学斯特恩商学院的大数据研究表明,随着时间的流逝,买卖艺术品的风险将会降低,收藏艺术品达到25~50年的买家赚钱最多。然而,“世人闻此皆掉头”,中国的艺术品基金普遍为迎合投资人快进快出的心态将运营期限降至两年,很多人恨不得年初投入、年终收益,最终遭遇的是高达90%的兑付危机,其间赝品买卖、价格操纵、资金挪用现象更是不一而足。

重重乱象背后,或许正如知名策展人郑闻描绘的:“对于中国当下大部分人而言,艺术品投资或收藏不过有如房地产或者任何投机倒把的玩意儿罢了。中国当下的资本更是普遍缺乏教养,威权政体下的巨量资本积累无非两种方式:要么依靠资源垄断,要么选择投机倒把。”

然而,作为人类历史上最古老的行当之一,艺术投资究竟何去何从,或许可以通观东西、从时间长河中一还原其本来面目……

艺术基金回归,投资人直接投资

2008年全球金融危机之后,西方金融业对于艺术投资的态度日趋保守。由于艺术品的价格涨跌与传统金融产品以及房地产都没有关联,因而一直被视为分散投资风险和资产配置的重要组成。然而,银行通常只担任broker(经纪人)的角色,提供资产配置建议等相关服务,在客户有需求时寻求第三方服务(艺术专家),但并不直接开发相应的金融产品。

2008 年,J.P 摩根大通银行ArtProgram 在总监 Lisa Erf 的带领下来到迪拜的国际金融中心,举办了“收藏的视觉:摩根大通收藏现当代艺术”展,将 70 多件国际性的当代艺术作品带入中东,也让迪拜从新的角度了解了一家银行

事实上,作为最早开启艺术收藏的银行,J.P摩根大通银行与纽约当代美术馆(MoMA)渊源深厚,迄今拥有逾3万件藏品。其艺术收藏部门不仅收藏艺术品,用来装饰全球400多间办公室,还时常在世界各地举办艺术展,提升公司品牌形象。然而,摩根大通的机构收藏并不以盈利为目的,也没有为客户开设艺术咨询服务。

摩根大通投资产品经理凯尔·索曼(Kyle Sommer)分析指出:“通过深入调查艺术品市场这个曾经对我们来说陌生又神秘的领域,研究显示将艺术品投资纳入投资组合产品可以获得长期收益。”“和传统资产组合不同,艺术品市场不透明。很大一部分交易是在私下里、私人间完成的。这种不透明导致我们的设计和操作将和对待传统组合相去甚远。”

纽约的摩根大通全球总部

纽约的摩根大通全球总部并且,衡量艺术品投资收益也是一大难题。尽管在很多时候,艺术品投资作为投资组合组成部分,在对抗通货膨胀和持续性增长方面超过了传统金融产品;在波动性方面,以25年和50年时间段计算,艺术品显示出更好的稳定性。然而这种计算十分片面,因为最直观的数据仅来源于拍卖纪录,这种局限性大大降低了估算艺术品投资收益的准确性。

如果说2008年的金融危机让欧美的银行家们如履薄冰,那么在中国,却反而促成了艺术基金的狂飙 突 进,继而相继 败北的10年过山车历险记……

2007年10月至 2008 年10月,上证综指从6124点猛跌至1664点,开启了持续近8年的熊市,与艺术基金的狂热时间点不谋而合。2007年,北京邦文与民生银行合作成立国内首只艺术品投资基金,至两年后清盘时年化收益率为12.75%,而同期银行理财产品中,只有两款收益率超6%。如此强烈的反差开启了艺术基金的潘多拉魔盒,到2011年年底,国内艺术品基金发行超过80只,基金初始规模达60亿元。然而,在流动性和兑付危机、基金信用严重缺失等种种乱象之下,投资人收益如同镜花水月,极度缺乏保障。

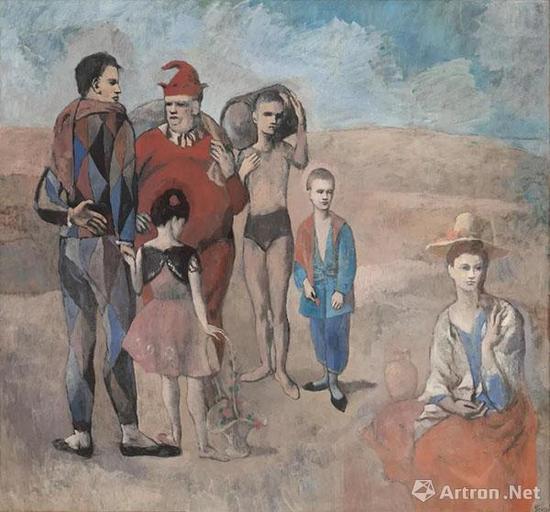

毕加索《杂耍者》(Family of Saltimbanques) 布面油画 212.8×229.6cm 1905 年作 华盛顿国家美术馆藏

毕加索《杂耍者》(Family of Saltimbanques) 布面油画 212.8×229.6cm 1905 年作 华盛顿国家美术馆藏 虽然由信托公司或银行背书更容易募集资金,然而最受金融机构青睐的合作对象其实是能提供专业评估、鉴定和退出渠道的拍卖行。曾荣获2011年“最佳艺术品投资信托计划”大奖的保利4号基金,由保利艺术投资管理公司担任顾问,至2015年到期顺利结束,实现年化收益率近17%(净年化收益率13.16%),在艺术基金近90%遭遇兑付危机滑铁卢的背景下,算得上圆满。

然而,保利拍卖执行董事赵旭却坦言,基金模式并不适合文化艺术,艺术基金期限普遍比较短,经营成本高,对于艺术品升值的压力很大,艺术市场稍有风吹草动就会影响基金的运作。

事实上,欧美艺术基金的惨淡现状也印证了赵旭的看法。根据德勤与Ar tTactic联合发布的《2017年艺术与金融年报》,截止到2016年年底,(据不完全统计)全球艺术基金的规模仅为10亿美元,低于预期的回报率导致基金规模连续3年呈下滑态势,一直没能走出2008年全球金融风暴的巨大阴影。位于纽约的艺术基金协会主席安立奎·利伯曼(Enrique Liberman)解释道:“艺术基金向投资人募资来购买艺术作品,然而艺术基金的数量十分难以确认;艺术基金(在西方)主要是私人投资工具,高度缺乏透明性,没人能够了解所有的基金。”

2018年5月8日,纽约佳士得“佩吉及大卫·洛克菲勒夫妇珍藏”拍卖专场中,马奈的《丁香与玫瑰》以 1296.875 万美元成交

2018年5月8日,纽约佳士得“佩吉及大卫·洛克菲勒夫妇珍藏”拍卖专场中,马奈的《丁香与玫瑰》以 1296.875 万美元成交纽约军械库艺博会总监诺亚·霍洛维茨(Noah Horowitz)在《交易的艺术:全球金融市场中的当代艺术品交易》一书中罗列了36个艺术基金,然而该书2011年出版之时,其中10个基金已经终止。

伦敦艺术品基金The Fine Art Group创始人兼CEO菲利普·霍夫曼(Philip Hoffman)说,他在2004年成立的首只基金预期净回报率仅为6%,尽管毛回报率近19%,然而运营成本和汇率波动大大降低了回报。

艺术作品的流动性难题历来是艺术基金之殇,西班牙Artemundi全球基金于2009年开始了首轮基金募集,最终筹得1亿美元,大大低于1.5亿美元的预期。CEO Javier Lumbreras指出,(至2013年)该基金只剩下不到40幅作品,价值3800万美元,于是不得不提前结束这只基金。他从中吸取了教训,下只基金将是长期投资计划,只允许投资人在此期间兑现一部分。

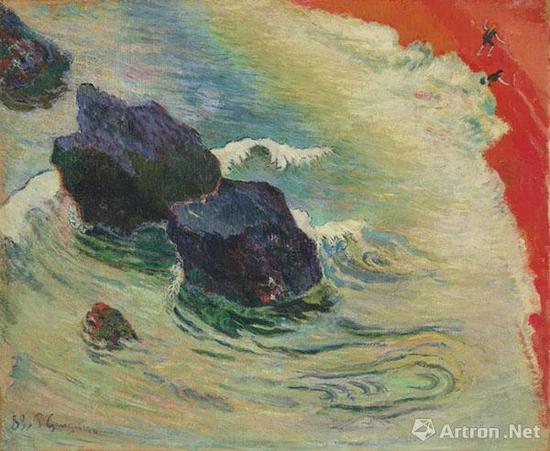

2018年5月8日,高更的《海浪》在纽约佳士得“佩吉及大卫·洛克菲勒夫妇珍藏”拍卖专场中,以 3518.75 万美元成交

2018年5月8日,高更的《海浪》在纽约佳士得“佩吉及大卫·洛克菲勒夫妇珍藏”拍卖专场中,以 3518.75 万美元成交许多基金根据市场态势调低了预期,位于瑞士的Anthea当代艺术投资基金拥有3000万欧元的资金规模,其负责人Massimiliano Subba甚至说道:“我们依然存在,这就是成就。”2008年在开曼群岛注册成立的艺术摄影基金(Art Photography Fund)预期募资7000万欧元,但是至2013年筹集不足1000万欧元,负责人Friedrich Kiradi勉强解释,募资的延期是由于注册地迁移至卢森堡。

利伯曼也指出了艺术基金未来可期待的方向:“2008年崩盘之后,我们一直在吸取教训,比如说,一支基金应该给某位艺术家的重仓比例究竟是多少;基金资本应该在多短时间内在市场布局,艺术投资战略应当随着艺术市场的演变日益精细化,这或许是一个值得期待的时刻。”

值得一提的一大新趋势是,几乎在欧美所有国家,投资人愈加青睐直接投资。艺术咨询公司Fine Art Wealth Management创始人Randall Willette表示:“这增大了基金运作的透明度,使得投资人拥有对资产的实际控制。”利伯曼指出:“投资人总算能决定何时出手艺术作品,尽管艺术作品的流动性难题依然存在,但即便是蓝筹作品也得花时间寻找买家。”

事实上,这种投资人直接参与决策的基金模式其实是对艺术运作方式的回归,与史称最伟大艺术基金—一个世纪前由巴黎生意人安德烈·列维尔创建的“熊皮基金”(La Peau de l’Ours)如出一辙。

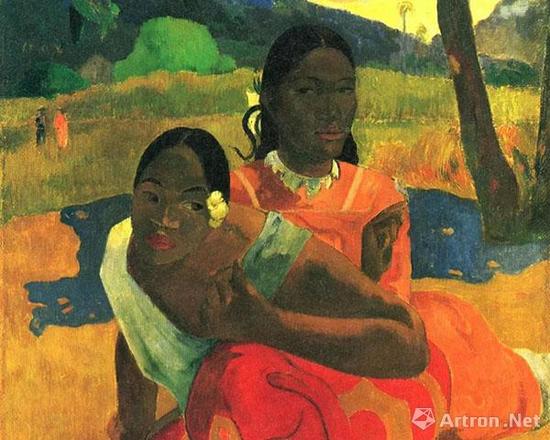

高更的《你何时结婚?》以近 3 亿美元的天价由卡塔尔国家博物馆购入

高更的《你何时结婚?》以近 3 亿美元的天价由卡塔尔国家博物馆购入列维尔从封丹(Fontaine)的反投机寓言里借来了“熊皮”这个名字:“永远别在杀掉一头熊前卖掉熊皮。”从1904年开始,列维尔的投资者在10年中买入145件作品,在1914年德鲁奥的拍卖会上卖出了至少4倍的价格。其中最亮眼的是毕加索1905年的《杂耍者》,如今为华盛顿国家美术馆藏品,买入价格1000法郎,卖出1.15万法郎,增长11.5倍。

列维尔当时是马赛一家运输公司的经理,财务方面并不宽裕。可是他灵机一动,为什么不聚集身边的亲密人士,形成“一个不分割的收藏”,给这些未来的藏家“尝一点与他们一样年轻的艺术家作品的味道”。这个小团体很年轻(大部分人在30岁以下),很多是在一起打牌的银行家和生意人,每位投资者一年为基金投入250法郎,总共11份,加起来是2750法郎一年,10年后基金自动溶解。如果这一产业将来有利可图,则他们可以收回本金,再加3.5%的利息。在此之上的利益则会先分给列维尔和艺术家们各20%,然后才会分给投资者。而在这10年内,投资者可以用艺术作品装潢自己的家庭。列维尔作为基金经理挑选作品,由两位投资人组成的顾问委员会帮助他做决定,且有否决权。

这一由志同道合的朋友组建的“俱乐部模式”被英国铁路养老保险基金经理人安德斯·皮特森(Anders Petterson)格外推崇,尽管英国铁路养老保险基金于20世纪70~80年代因印象派名家收藏而收获丰厚,但公立基金股东对于这一个性太强的投资持保留态度,最终终止了艺术投资。

2013 年6月28日,皮诺家族捐 赠兽首仪式在国博举行 图为皮诺父子合影

2013 年6月28日,皮诺家族捐 赠兽首仪式在国博举行 图为皮诺父子合影艺术抵押贷款方兴未艾

事实上,艺术基金无论对于总体艺术市场还是艺术贷款而言,都是十分紧窄的行当,而源于典当的艺术抵押贷款却源远流长。与艺术基金的大幅跳水相反,围绕艺术的贷款业务大幅增长。

德勤的报告指出,美国的艺术品担保贷款规模在2016年达到了170亿~200亿美元,相比上年增长了13.3%;而全球艺术基金规模仅为区区10亿美元。67%的财富管理公司表示目前提供艺术担保贷款服务,而提供艺术基金投资服务的财富管理公司仅为11%。

世界两大拍卖行—苏富比和佳士得在20多年前已经开始提供艺术品质押贷款服务,也会帮助抵押品在博物馆公开展览以提升价值。艺术品质押贷款不仅为拍卖行开辟了新的收入来源—苏富比的艺术金融业务利润已从2009的907万美元攀升至2014年的3300万美元,而且几乎完全不受经济周期的影响。不仅如此,拍卖行还吸引了大量潜在客户,并增加了公司核心业务—拍卖佣金的收入。