来源: 雅昌艺术网 作者:雅昌分析师

今年7月7日,国际共享模式Condo由马凌画廊江馨玲引入上海。一时间,9家本地画廊联合13家海外画廊,在上海西岸、M50和市中心等多个区域展开跨国合作的艺术联展。在Condo模式下,每家本地画廊(host gallery)免费向一家或多家受邀画廊(guest gallery)提供展示空间,与其一同展示各自代理的艺术家的作品。Condo引入上海,不仅让本地画廊看到与海外画廊的合作可能,也使业界再一次关注上海乃至华东地区当代艺术的活力。

国内画廊历史不到三十年。据雅昌艺术市场监测中心(AMMA)发布的《中国画廊行业调研报告2017》中显示:去年,全国画廊共4399家,其中,北京地区的画廊占总量的 31%;上海位居第二,占比 17.56%。不过,作为画廊业高速发展的城市,上海,乃至整个华东地区,仍没发布过比较系统的地区画廊现状报告。另一方面,相较北京,上海、杭州、南京没有官方的 “画廊协会”,画廊之间的经营方向和运营理念也各不相同。在此基础上,雅昌艺术网以调研问卷的形式,对上海、杭州、南京的部分画廊展开调研。经收集约30家画廊的数据后,试图初步“图解”2018年上半年的画廊业态。

值得注意的是,在本次收到的有效问卷中,约八成画廊位于上海,且经营当代艺术。故本文不能完全代表整个华东地区的画廊现状。

下面,我们一同打开“图鉴”。

一、以上海为例,解析华东地区画廊的整体面貌

二十多年来,中国画廊与市场一同见证着从初生到成长的过程。据《中国画廊行业调研报告2017》显示:在中国,拥有二十年以上历史的不到5%,大多数“成熟”画廊的经营年限是在最近十年——2005年前后,国内曾迎来新生画廊的高峰潮,但好景不长,受到2008年金融危机的影响,以及近几年宏观经济的整体下滑,2011年至2015年创立的画廊里,能够“生存”下来的仅占14.1%。

上述时间轴也能反应华东画廊的历史。以上海画廊为例,它们同样经历过三大阶段:

一、2000年前后的初生期——如香格纳(1996年)、华氏画廊(1997年)、艺博画廊(1999年)、视平线画廊(2001年)、奥赛画廊(2003年)等。这些画廊主沪上“初尝螃蟹”的人。市场运作上,他们摸索着画廊和艺术家的代理机制,并在拥有二十多年历史的上海艺博会上累计经验;画廊运营上,他们辗转多个空间,见证沪上艺术园区M50、红坊的诞生和转型。奥赛画廊创始人蔡彭城曾说:“中国大部分画廊分两类。一类是开关画廊,一类是搬家画廊,奥赛画廊就属于后者。”据蔡回忆,十多年来,奥赛已“搬家7次”。

二、2005年至2010年的高峰和转型。2005后,沪申画廊(2005年)、阆风艺术(2006年)、M艺术空间(2007年)、原曲画廊(2007年)、艾可画廊(2008年)、玉衡艺术中心(2008年)等先后创立,并逐步形成各自的经营方向。这一时期的画廊已相对建立了与艺术家合作的方式。同时,M50依然是画廊入驻上海的首选之一。

三、2010年后的多元发展期。2010年后,伴随华府艺术中心(2010年)、德玉堂(2012年创立于北京)、天线空间(2013年)、BANK(2013年)、没顶画廊(2014年)、Liang Project Co Space(2016年)等画廊的加入,沪上画廊的业态更加丰富。另一方面,上海西岸的成功运作,各大民营美术馆以及两大当代艺博会——Art021和上海西岸艺术与设计博览会的迅速发展,让当代艺术在沪持续升温。这为上海画廊业的分布带来两大结果:首先,继北京后,上海成为港澳台和海外画廊进入中国大陆地区市场的窗口:2006年,来自香港的林明珠在沪开设第一家艺术门画廊;2010年,在台湾经营过龙门画廊的李亚俐选址思南公馆,创立龙门雅集;2009年,来自法国的杜梦堂画廊来到上海,是沪上为数不多的法国画廊;2011年,创立于1980年的法国菲利浦画廊“落沪”,选址M50;2013年,韩国学古斋画廊在M50开设分支;2014年,曾试图在北京拓展中国市场的阿拉里奥“转战”上海,选址当年开业的新地标衡山坊,去年,该画廊成为第一家进驻西岸的海外画廊;去年,来自香港的马凌画廊、来自日本的大田画廊也在西岸“安家”;今年下半年,贝浩登画廊将迎来沪上首展览……某些程度上,上述实例也是Condo进驻上海的前期条件。

其次,在当代艺术画廊日益与国际接轨的同时,经营海派、新海派以及传统书画为主的画廊也在持续发力,其中的代表有路画廊、煌杰画廊、敬华艺术空间等。不过,相较当代艺术画廊逐渐形成的“联合”形式(如空间聚集西岸、M50,如举办联合开幕展),海派和传统画廊更独立,通常各自为家。此外,经营当代和传统的画廊对对方的了解并不深入,属“两个圈子”。

二、华东画廊与艺术家

(一)数量:由于各方面原因,绝大多数华东画廊在创始地只有一家画廊。此次问卷中,仅香格纳和索美在其创始地——上海有两个空间。

(二)画廊面积:38.8%的华东画廊拥有200-300平方米的空间;20.8%的画廊有300-400平方米的空间;超过500平方米,以及低于100平方米的画廊分别占16.7%和5.5%。(以上面积已包含展览空间、办公空间、会议室和存储空间等。)值得注意的是,画廊空间的大小,或与创立年限、场租、税收等因素有关,但无绝对关系。

(三)艺术家:

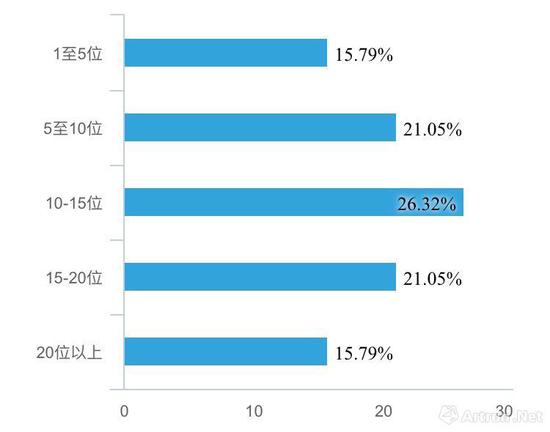

1、代理人数:据问卷显示,代理一至五位、二十位以上艺术家的画廊各占15.79%。21.05%的画廊分别代理5至10位艺术家,以及15至20位艺术家。26.32%的画廊代理10至15位艺术家。

2018年上半年 华东地区画廊代理的艺术家数量分布图

2018年上半年 华东地区画廊代理的艺术家数量分布图值得注意的是,代理艺术家数量并不与创立年限完全相关。比如,有着21年历史的华氏画廊至今仍代理一至五位艺术家;而创立于2008年和2014年的艾可与BANK表示代理了15至20位艺术家。一位不透露姓名的画廊主对此分析:“除部分画廊之外,大多数画廊和艺术家的合作和代理关系比较‘模糊’,这导致没法精确算出代理(艺术家)人数。具体来说,有时,多家画廊会同时代理一位艺术家的作品。这时,比较正规的代理方式有两种,按照地区划分,或按照作品(系列、媒介等)来分。不过,国内还更多相对松散的合作,也可能被画廊称为‘代理’。所以,在实际操作中,这个数据可能会发生浮动。”

2、代理艺术家年龄:

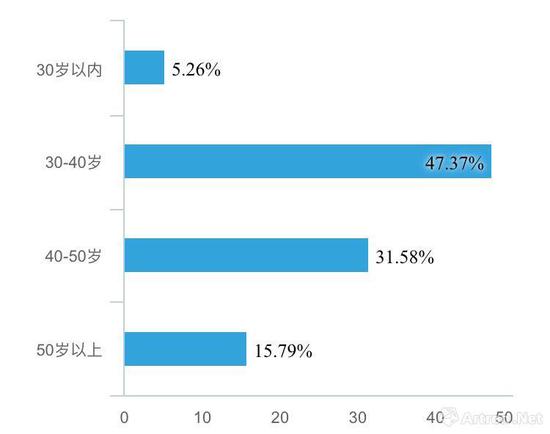

2018年上半年 华东地区画廊代理的艺术家年龄分布图

2018年上半年 华东地区画廊代理的艺术家年龄分布图如图显示,在华东地区画廊代理艺术家年龄分布中,30至50岁的中青年艺术家占比最高,总共约占8成。其中,47.37%画廊主要代理30至40岁的艺术家,31.79%的画廊代理40至50岁以上的艺术家。此外,另有15.79%的画廊主要代理50岁以上的艺术家,约6%的画廊开始关注“90后”艺术家。

3、代理艺术家地区分布:

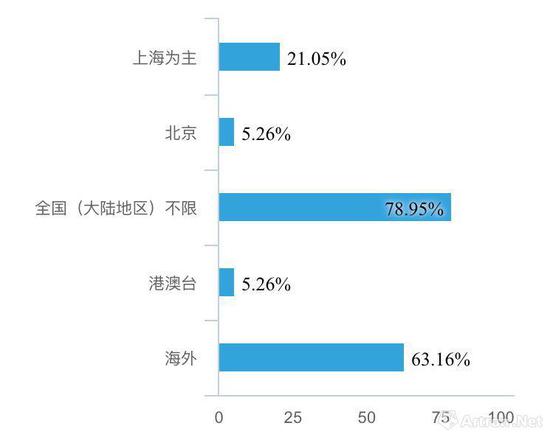

2018年上半年 华东地区画廊代理的艺术家地区分布图

2018年上半年 华东地区画廊代理的艺术家地区分布图这是一道多选题。这组数据结果显示,华东画廊在代理艺术家方面,并未受到空间所在的地区影响。78.95%的华东画廊正在代理全国各地的艺术家,21.05%的画廊主要代理“以(工作、生活)在上海”为主的艺术家。截至目前,我们还未收到仅代理杭州、南京为主的艺术家的有效样本,但这并不代表这类画廊不存在或比例少。我们欢迎,本文发布后,会有更多江浙画廊参与进来。

这一数据还有惊喜发现,6成以上的华东画廊(主要是上海的当代艺术画廊)表示正在代理和合作来自海外的艺术家。另一方面,一些并未建立代理关系的画廊也在关注西方当代艺术,但因“运输、关税”等问题尚未与他们心中的名单展开合作。

三、华东地区画廊的经营范围和运营情况

(一)经营范围

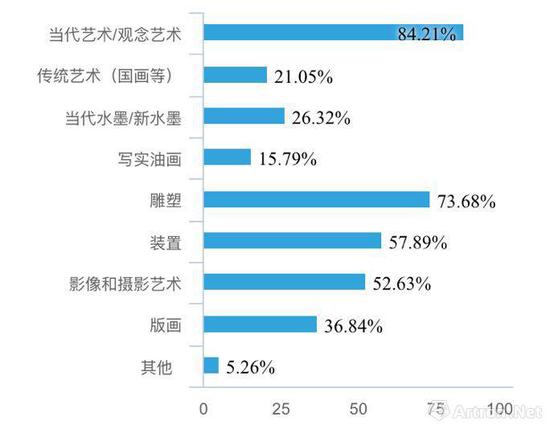

2018年上半年 华东地区画廊 经营范围

2018年上半年 华东地区画廊 经营范围数据显示,此次有效样本中,84.21%的画廊经营当代艺术或观念艺术。经营雕塑、装置和影像的画廊分别占比73.68%、57.89%和52.63%。相应的,经营传统艺术、新水墨和写实油画的画廊占比21.05%、26.32%和15.79%。值得注意的是,如本文开头所述,由于本次八成有效样本为当代艺术画廊,因此,华东地区实际在水墨/新水墨、传统艺术上的占比,还有明显的浮动空间。

(二)运营情况

1。 过去三年运营情况:

过去三年经营状况

过去三年经营状况在参与本地调研的画廊中,超过四成的画廊坦言没有盈利,其中,36.84%的画廊表示过去三年整体“收支平衡”,5.26%的画廊表示“亏损较多”。另有15.79%的画廊表示“整体营利,偶尔亏损”。约四成画廊表示空间盈利,称“盈利状况一般”和“盈利状况良好”的各占一半。

不过,据不愿透露姓名的画廊主表示,在整体经济下滑的态势下,画廊的运营费用、盈利空间等“商业命脉”依然是画廊主“不愿说的秘密”。“很难从一份问卷中得到画廊最真实的答复。”该位画廊主表示。

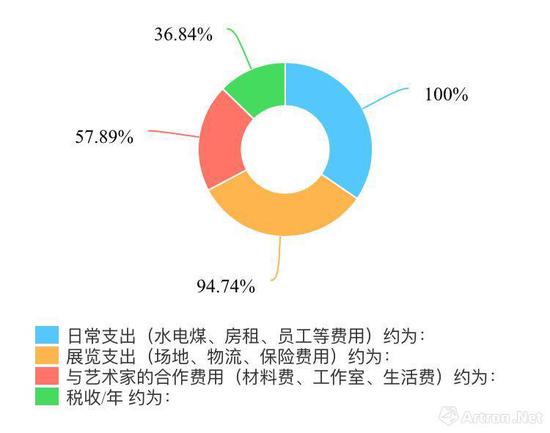

2。画廊的主要支出分类:

画廊成本

画廊成本若开一家画廊,最主要的支出由哪几个方面组成?我们请画廊选择最重要的三个支出方面。

从这次问卷结果中显示,几乎所有画廊选择了“日常支出”和“展览支出”上。一般来说,根据画廊的所在城市平均成本、空间大小、场地位置、员工人数、展览规模、作品运输与保险等方面,每家画廊的日常支出和展览支出均有不同。但从比例上,主要四项——平日运作成本、展览成本、艺术家成本和税收通常以4:4:1:1的比重分配。

数据显示,一家上海画廊的日常支出在每年40万至180万不等;展览花费每年在20万起,最高可达百万,平均下来,上海画廊举办一场展览的成本在5至10万左右。这些费用不包括参展艺博会(尤其是跨城或海外艺博会。)

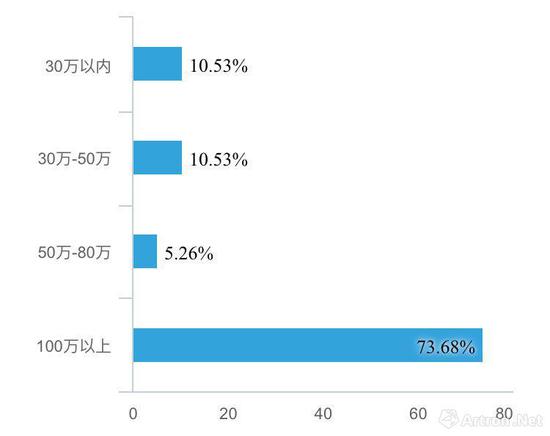

3.2017年华东画廊全年运营成本和销售情况:

2017年 华东地区画廊全年成本

2017年 华东地区画廊全年成本2017年,华东画廊全年运营成本表中,超过7成的画廊表示运营一家画廊需要每年要投入百万以上。两成画廊表示一年的运营费用在30万至50万。

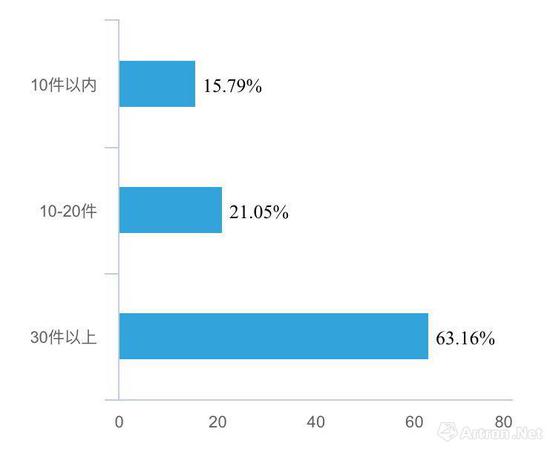

2017年华东地区画廊销售作品数量

2017年华东地区画廊销售作品数量成交额数量方面:2017年,15.79%的画廊表示,一年内只售出10件以内的作品。21.05%的画廊表示售出了10件至20件作品。六成画廊表示成功出售30件以上的作品。以上数据来自画廊展览和艺博会售出的总和。

成交额方面,52.63%的华东画廊表示。去年一年内售出100万至500万元的作品。15.79%的画廊表示售出500万至1000万元的作品。约5%华东画廊表示售出1000万至3000万元的作品。目前,没有画廊公开表示,去年一年成交额超过3000万元。

四、针对今年上半年 “N问”华东画廊

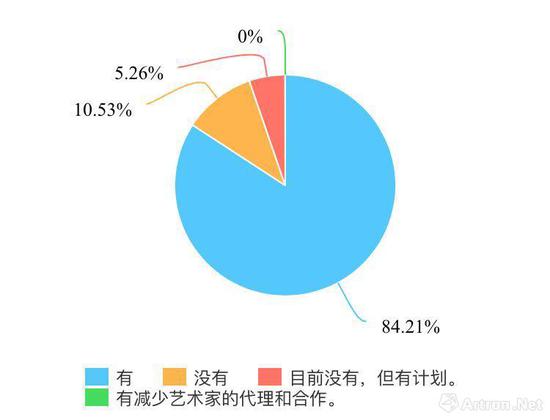

(一)上半年,画廊是否和新的艺术家合作或代理?

上半年 画廊是否和新艺术家合作?

上半年 画廊是否和新艺术家合作?84.21%的画廊表示,今年已与新艺术家进行代理或合作。5.26%的画廊表示“目前没有,但有计划”。近11%的画廊表示:“没有”。

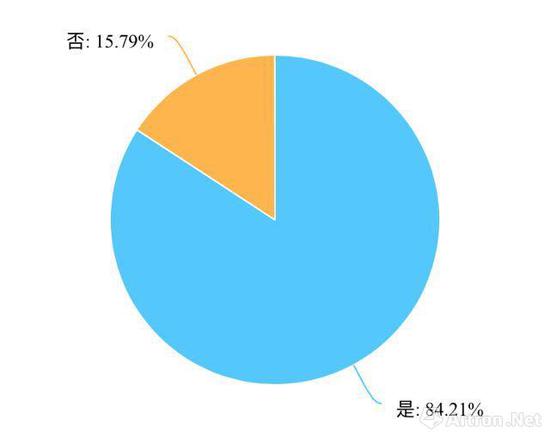

(二)在已有的经营范围内,是否关注其他艺术门类?

2018年上半年 华东画廊是否关注新的艺术领域

2018年上半年 华东画廊是否关注新的艺术领域84.21%的华东画廊表示,正在关注经营范围之外的艺术门类。15.79%的画廊表示“没有关注”。

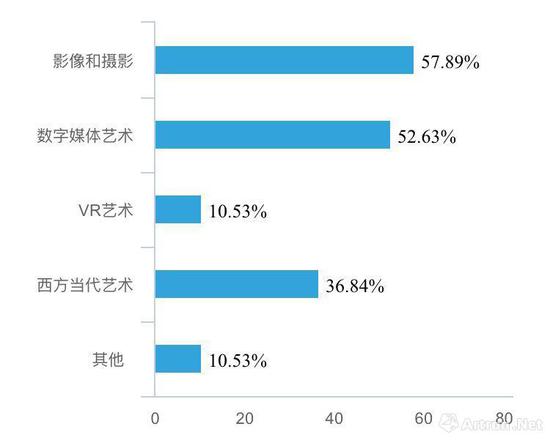

(三)已关注其他艺术门类的画廊,正在关注哪方面?

2018年上半年 华东画廊关注哪些新的艺术领域

2018年上半年 华东画廊关注哪些新的艺术领域从上述数据显示,影像和摄影、数字媒体艺术是目前华东画廊在经营原有方面之外,最关注的门类,分别占比57.89%和52.63%。此外,3成画廊表示,正在关注西方当代艺术,其中包括正在经营传统书画类的画廊。

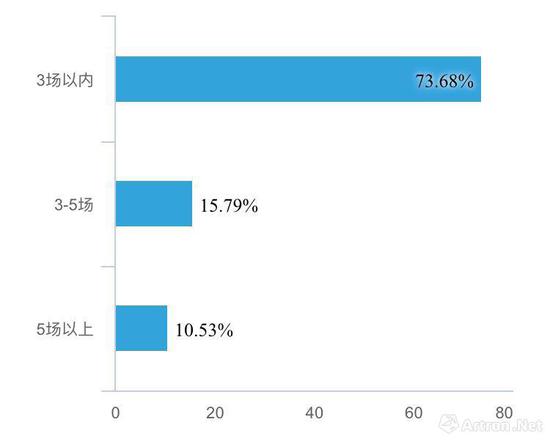

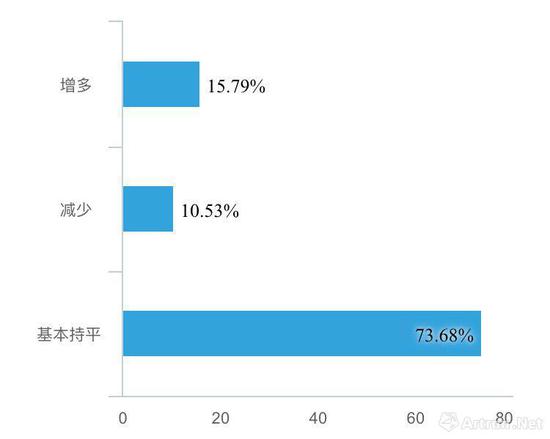

(四)上半年,华东画廊举办了几场展览?与去年比有哪些变化?

2018上半年 华东画廊展览数量

2018上半年 华东画廊展览数量 2018上半年 华东画廊较去年展览变化

2018上半年 华东画廊较去年展览变化数据显示,73.68%的华东画廊表示,上半年举办了3场以内的展览;15.79%的华东画廊举办了3至5场展览;约一成画廊举办5场以上的展览。针对这一数据,73.68%的画廊表示办展频次与去年“基本持平”:15.79%的画廊表示增多;10:53%的画廊减少了展览频次。

(五)画廊今年计划或已参与哪些艺博会?与去年比是否有变化?

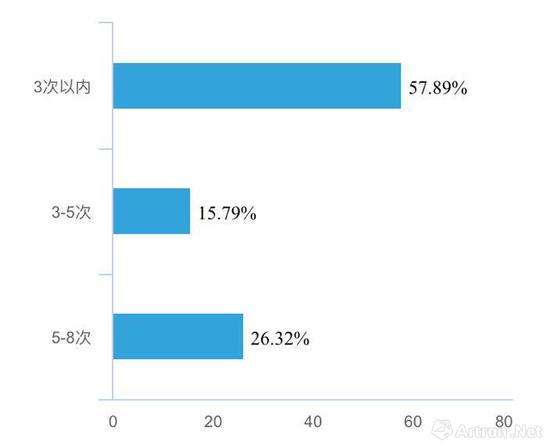

2018上半年 华东画廊艺博会次数

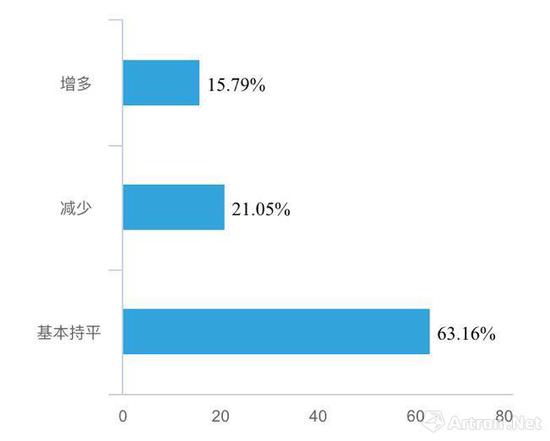

2018上半年 华东画廊艺博会次数数据显示,七成以上的华东画廊在今年去5次以内的艺博会。其中,去三次以内的占总数的六成。63.16%的华东画廊表示,去艺博会的次数与去年“基本持平”。两成画廊表示减少去艺博会的次数;15%的画廊加了艺博会的投入。

2018上半年 华东画廊较去年相比参展艺博会的变化

2018上半年 华东画廊较去年相比参展艺博会的变化一家减少艺博会频次的画廊表示:“尽管艺博会的数量增多,但是依然需要找到合适自己的艺博会。”另一家表示:“艺博会也应当不断随着市场变化而变化。我们发现,近来的艺博会无心意,更卖不出什么作品。”

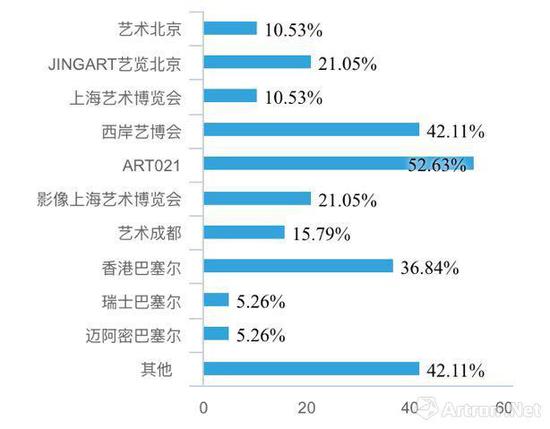

2018上半年 华东画廊计划或已参加的艺博会

2018上半年 华东画廊计划或已参加的艺博会在目前参与调研的华东画廊中,半数画廊计划参加ART021,四成画廊选择参加西岸艺博会,约两成的画廊计划参展影像上海艺博会。此外,还有画廊表示计划参加台北当代、台北国际艺术博览会、纽约军械库、纽约Frieze、布鲁塞尔艺博会等。

(六)、今年上半年,华东画廊“卖”得好吗?

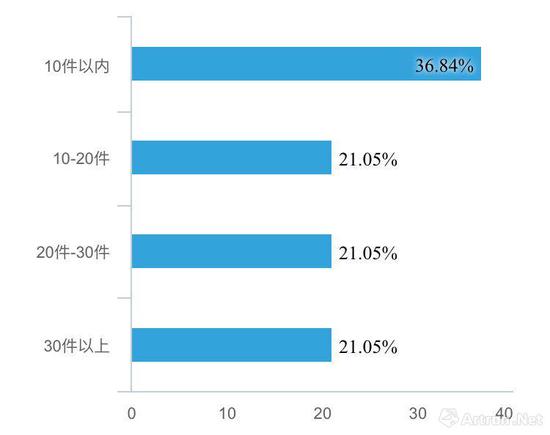

2018上半年 华东画廊售出作品数量

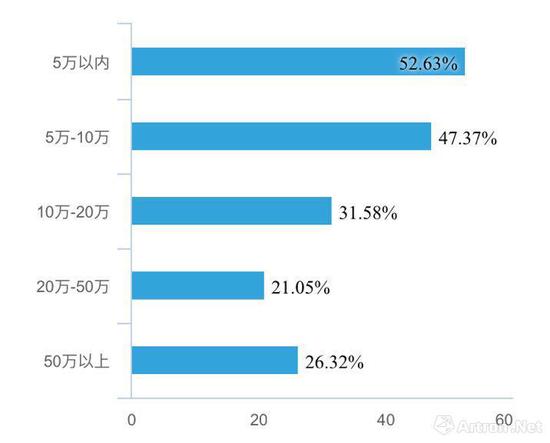

2018上半年 华东画廊售出作品数量我们把最关键、也最“敏感”的问题放到最后。数据显示,36.84%的画廊称今年上半年已售出10件以内的作品;四成画廊表示售出10至30件作品。两成画廊表示售出了30件以上的作品。半数画廊表示,已售作品单价在10万以内;三成画廊成功出售过十至二十万元的作品;二成画廊表示出售过单价二十万至五十万的作品;另有约四分之一的画廊出售过单价五十万元以上的作品。理性收藏的阶段,单价十万元以内的作品“卖得最好”暗示了几个可能性:一、有理性的新藏家入场,购买价格入门级的作品试水艺术收藏;二、年轻艺术家(当然价格和年龄并不能划等号)得到关注,成熟藏家的收藏开始洗牌;画廊代理的艺术家更多元;四、经济下滑,除入门级作品以及高价的“硬通货”,处于中间价位的作品需要更多收藏沉淀。

2018上半年 较去年同期 华东画廊出售作品对比图

2018上半年 较去年同期 华东画廊出售作品对比图 2018上半年 华东画廊出售作品单价图

2018上半年 华东画廊出售作品单价图