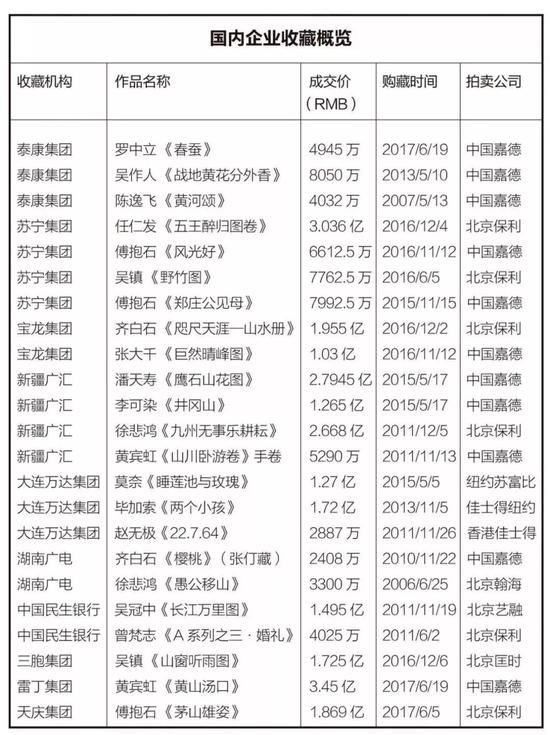

来源:艺术市场通讯

上市公司电广传媒将徐悲鸿的《愚公移山》两个亿卖给湖南广播电视台,只为挽救公司不被ST,这件事情爆出后引起了广泛的关注。同时也让大众看到了艺术品的抗市场风险性,在关键时刻解决“燃眉之急”。

一幅画救了一家上市公司

12月14日晚间,多家媒体曝出早前1.9亿元遭遇流拍的徐悲鸿油画《愚公移山》,被湖南广播电视台私洽以2.088亿元(含税)的价格买下。虽为私洽,但一举创下徐悲鸿油画作品的最高价纪录。

▲徐悲鸿油画《愚公移山》

▲徐悲鸿油画《愚公移山》最早《愚公移山》是电广传媒于2007年在北京翰海拍卖中以2800万元竞得。2018年5月21日,电广传媒与子公司湖南有线集团签订《资产抵债协议》,约定将徐悲鸿的《愚公移山》抵偿公司所欠湖南有线集团债务,故目前该画的所有权人为子公司湖南有线集团。

2018年6月份,湖南有线集团将《愚公移山》委托中国嘉德国际拍卖有限公司拍卖,约定最低成交价为1.9亿元。但在当季拍卖中,备受瞩目的徐悲鸿油画《愚公移山》定格在1.89亿元,距离委托方底价仅一步之遥,最终遗憾流拍。

▲此前遗憾流拍的《愚公移山》

▲此前遗憾流拍的《愚公移山》据电广传媒介绍,《愚公移山》流拍后,公司与湖南广播电视台进行了接洽,拟将《愚公移山》出售给湖南广播电视台。北京中企华资产评估有限责任公司对《愚公移山》价值进行了评估,选用市场法评估结果作为评估结论,出具了中企华评咨字(2018)第4541号项目评估咨询报告。徐悲鸿《愚公移山》布面油画评估基准日2018年11月10日,评估价值为2亿元。

双方同意标的画作的价格(含税)为2.09亿元。价款分两期支付,湖南广播电视台应于协议生效后5个工作日内支付首期款1亿元;标的画作交付后5个工作日内,湖南广播电视台应付清余款1.09亿元。这笔交易如果顺利,两笔款项最快可在两周内完成,预计在年底前的周五(12月28日)。

对于徐悲鸿《愚公移山》的交易行为,多家财经媒体及财报显示,电广传媒2017年和2018年前三季度分别亏损4.64亿元和1.35亿元。此次转手《愚公移山》,也为电广传媒解决了财务上的“燃眉之急”。

越来越多企业开始收藏艺术品

从上文可以看出,艺术品在紧急时刻可以成为企业的“救命稻草”。艺术市场专家、收藏家李大钧表示,“往年是企业收藏的一次拐点,如万达、龙美术馆、新疆广汇等企业是第一轮,苏宁、宝龙、华谊兄弟等企业是又一轮,当阿里巴巴、恒大、新世界等一批批企业进入收藏时,“竞买现象”将使艺术市场出现不断的热点。艺术品的价值在中国具有综合性的特征,从过去比较单纯地喜欢、欣赏型已经转变为财富管理,兼顾了增值保值、资产质押,金融工具、企业宣传等功能。艺术品是资产管理的重要方式,也是消费的终极。人民币贬值、遗产税方案、银行账户管理收紧等因素叠加而来,艺术品成为了避风港。”

▲近年企业在拍卖场上展现的购买力已经不可小觑

▲近年企业在拍卖场上展现的购买力已经不可小觑例如泰康人寿保险有限公司董事长陈东升曾经融资2000万元与人合伙创办中国嘉德国际拍卖有限公司,后又成为苏富比最大股东。在此过程中,陈东升见证了中国企业家投身艺术收藏的潮涨潮起。转投保险业的陈东升依然是艺术品收藏的热衷者,他在公司大厦11层开设顶层空间,专营中国当代艺术的顶尖展览,在这里,企业家是最主要的顾客。

▲泰康人寿董事长陈东升3600万买下《黄河颂》

▲泰康人寿董事长陈东升3600万买下《黄河颂》据《中国机构收藏调查报告》显示,自2012年以来,国内企业的收藏资金增幅较大,企业的收藏已成为艺术品市场的中坚力量。大型企业拥有雄厚的资金支持,目光多聚焦于流传有序的名家名作。像万达、新疆广汇等这些企业都已有组建专家队伍,艺术投资顾问会对拍品的真伪、未来预估以及能否成为系列收藏等方面进行分析,未来还将延续现在的这种“顾问+企业家”的形式。可见企业对艺术品在选择购买上的重视。

对于这种现象,中央财经大学拍卖研究中心研究员季涛表示:“对于企业来说,资金不能放在同一个篮子里,投资艺术品收藏是一种企业多渠道投资的思维模式。从近20年国内投资市场来看,文物艺术品珍稀真品的回报率要远高于股票、房产以及贵金属等,因此,企业家会将一部分资金用来做艺术品投资,分担通胀风险和投资风险。

艺术品的投资价值

艺术品在行内公认为软黄金之称,国外许多银行等金融企业,除黄金外,还以珍宝艺术品收藏,当作类似于黄金储备的质押权证。国外许多银行等金融企业,除黄金外,还以珍宝艺术品收藏,当作类似于黄金储备的质押权证。早在1928年至1933年间,苏联因取消列宁的新经济政策而面临经济困难,斯大林就向西方国家出售一批艺术品,换回7500万美元的外汇。这批艺术品当时贱卖了,实际价值约22亿美元。

法国巴黎熊皮基金是最早的艺术品专业基金。1904年,其创始人法国金融家安德烈·列维尔集合12位投资人,每人出价212法郎购买一批画作, 其中包括毕加索、塞尚、马蒂斯等画家的早期作品。1914年,法国艺术品市场开始飙升,熊皮基金购买的这些艺术品炙手可热,于是他们将这批画作送到法国拍卖公司德芙欧上拍。最终,这批艺术品总额比原价上涨了近5倍,有的作品上涨幅度甚至达到10倍。

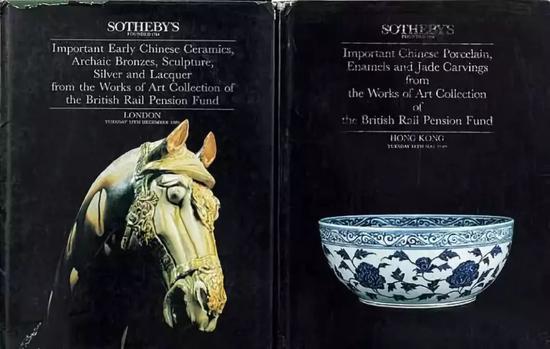

▲苏富比关于英国铁路养老金基金会藏重要早期中国瓷器艺术品图录

▲苏富比关于英国铁路养老金基金会藏重要早期中国瓷器艺术品图录另一个经典的案例是,2008年美国的雷曼兄弟公司宣布破产不久,由于要面临巨额的债务以及不断缠身的诉讼官司,雷曼公司的CEO理查德•富尔德和太太凯瑟琳•富尔德不得不考虑出售他们收藏的艺术品。凯斯琳•富尔德一直是艺术品收藏爱好者,同时还是纽约现代艺术博物馆的理事。这次在危急时刻她拿出了16件战后和当代艺术藏品委托纽约佳士得进行拍卖,最终,这批藏品共拍得1350万美元。可见艺术品收藏,成了这些金融机构的重要财产权证。这一做法很值得我国借鉴。

▲雷曼兄弟收藏在佳士得拍卖

▲雷曼兄弟收藏在佳士得拍卖金融产业与文化产业结合,是未来发展的趋势,它是一个全新的领域把艺术品当做一种新的金融工具,一种新的资本,一种新的生产要素,来参与市场的生产与流通过程。使艺术品这类金融资产,得到最佳的资源配置,不仅发挥艺术品的文化功能、历史功能,而且也发挥其金融功能与资本功能。

艺术品保值性极强

艺术品是一种特殊商品,它既具备商品的基本属性,而作为人类文化传承的一个重要文化载体,其旺盛的生命力和市场价值则体现在它的唯一性,不可复制性,艺术性。艺术品除去本身自有的价值以外,还因为其附加价值(文化价值、艺术价值、工艺价值、历史价值、审美价值),相较于股市的高风险和不确定性,艺术品投资风险更小,抗通胀能力更强,相较于楼市而言艺术品投资随时变现的灵活性则更具优势。此外,极强的升值能力,也让艺术品投资市场得以与楼市股市这两大巨额资金流量市场“比肩”。

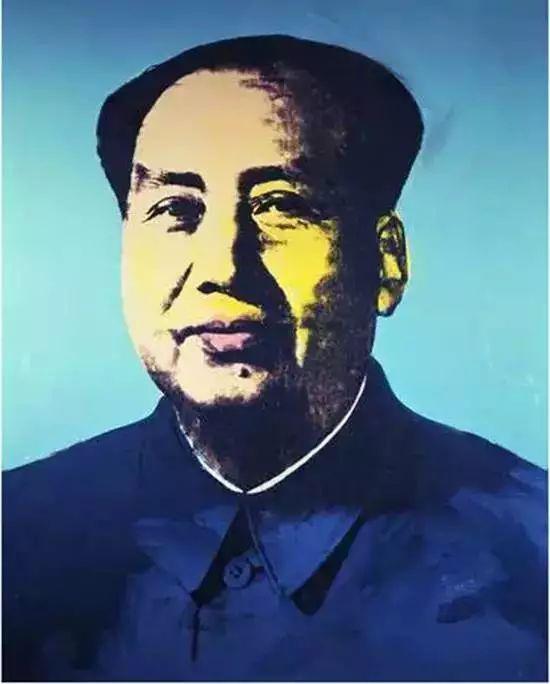

▲刘銮雄以约1.1亿(1737.6万美元)买下《毛泽东肖像》

▲刘銮雄以约1.1亿(1737.6万美元)买下《毛泽东肖像》据调查显示,在投资回报率方面,艺术品在过去50年的投资回报率为10%,仅仅次于股票的10.4%,优于以抗通胀能力著称的黄金的5%。换句话说在过去的50年里,艺术品比黄金的抗通胀能力还要强,较于高风险的股票,艺术品在升值空间和稳定方面的表现,那区区的0.4%几乎可以忽略不计。

由于艺术品具有稀缺性和不可再生性,因而具有极强的保值功能,一旦购入,很少会贬值,投资者不必担心行情突变带来的风险,属于安全性投资。通常而言,投资收益与投资风险成正比例。投资风险越大,可能的投资收益越大;投资风险越少,可能的投资收益越小。这种规律在艺术品以外的其他投资形式上表现得十分明显。其实任何时候,艺术品都可以是投资的热点,也是资本市场唯一可以保值和增值的硬通“货币”。

例如1989年4月,英国铁路养老基金委托伦敦苏富比拍卖公司举办了一次专场拍卖,成功地将25件藏品推向市场。到1999年最后一场专场拍卖结束时,英铁已经共计获得了约13.1%的平均年收益率。再如,日本人在上个世纪70年代和80年代收藏的中国古代艺术品,逃过90年代经济危机保存下来的,今天回流到香港或者国内的,价值可以翻好几倍。

艺术品投资市场的规律与其他投资有着很大的不同,艺术品投资市场几乎不受任何经济波动,和任何政策的影响。利率、存贷款政策、汇率、GDP增长、行业景气度、地区景气甚至政治的变革、科技的发展这些种种,对艺术品市场的影响要比其他投资受到的低得多。

▲2006年,美国好莱坞娱乐业大亨、梦工厂的股东之一大卫·格芬(David Geffen)以1.4亿美元(约合8.6亿元人民币)天价买下一幅杰克逊·波洛克的抽象表现主义作品

艺术品还有一个很有意思的特点,越老越值钱。很多商品或者技术,都有一个老化、过时的问题,以及人的技能知识落伍。例如发生一次金融危机,就会发生生产力过剩、技术过时。待危机过去,以前的库存产品就会因为不合潮流而无法消化。技术也过时了,设备也落后了,人员也落伍了、知识也老化了。只有艺术品,由于时间的长久反而获得升值。艺术品的巨大升值潜力决定其被作为投机工具的风险较小,投资和持有的属性较强,所以这也是艺术品时间越久价值越高,潜力越大的又一个原因。

结语:

全球经济危机动荡下,资产会因股票、经济、政治等变化而贬值。艺术品作为最抗跌的投资产品,有其极具“长久性”的一面。艺术品投资属中长线投资,由于艺术精品具有超地域的征服性和流通性,且具有不可取代之唯一性和限量性,随着社会经济的发展,艺术品在市场中的抗风险性还会有更突出的表现。