对冲基金转战艺术市场

http://www.sina.com.cn 2012年01月07日 09:00 中国文化报

纯艺术基金创始人菲利普・霍夫曼

纯艺术基金创始人菲利普・霍夫曼

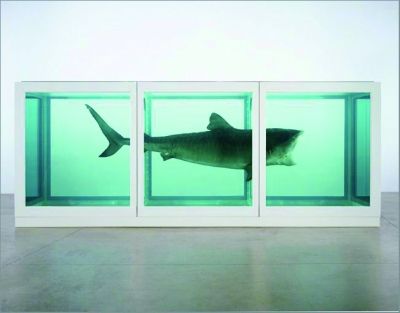

达明・赫斯特的装置作品《泡在甲醛中的鲨鱼》(由史蒂夫・科恩收藏)

达明・赫斯特的装置作品《泡在甲醛中的鲨鱼》(由史蒂夫・科恩收藏)

本报记者 景晓萌 编译

近年来,席卷全球的金融危机给投资市场带来了不小的影响,美国五大投资银行在金融风暴席卷之后,仅存高盛和摩根士丹利两家,紧随而来的次贷危机更是让投资者的信心跌入谷底。许多投资者对股票、债券等金融衍生品投资抱以观望态度,继而转向更为稳妥的投资方式,其中,艺术品投资已成为热点,越来越多的金融机构开始关注潜力巨大的艺术市场,对冲基金公司也不例外。

以英国的菲利普・霍夫曼、康斯坦兹・库伯恩、美国的史蒂夫・科恩等对冲基金经理中的佼佼者为代表,不少海外对冲基金经理将目标转向艺术品投资,甚至将艺术品视为实物投资的重中之重,这些对冲基金经理在艺术品投资上获利颇丰,他们试图用自己的成功经验说服更多的投资者,艺术品投资是兼具文化意义与财富利润的、可靠的实物投资方式。

买入持有策略是普遍选择

在对冲基金投资艺术品的最初阶段,所有的对冲基金经理都是摸着石头过河,很难说哪种策略收效较好,而大部分对冲基金经理普遍运用的是买入持有策略。买入持有策略是长期的投资策略,它的理论依据是在一段时间内,尽管金融市场有一定的波动及衰退,但仍然能得到一个长期的特定收益率。买入持有策略可以说是艺术品投资较为安全的策略之一,很多对冲基金机构利用该方法获得了较好的成绩,成立于英国的纯艺术基金便是其中的一个典型。

曾任英国佳士得拍卖公司财务总监长达12年的菲利普・霍夫曼,于2001年成立了一家专门投资艺术品的对冲基金机构即纯艺术基金,菲利普・霍夫曼之所以决心开设这样一家对冲基金公司,起因是他意识到艺术市场在文化财富领域的巨大潜力,以及买入持有策略会在未来的5到10年内带来不可估量的收益。

纯艺术基金主要投资古典大师的艺术作品,客户包括高资产净值的个人或企业等。据了解,菲利普・霍夫曼的纯艺术基金自成立之后一直保持着不错的回报率,比如,2005年,7万美元购买的辛迪・舍曼的摄影作品,在2010年以26万美元的价格售出;2007年,110万美元购入的格兰・布朗的作品,在2010年以220万美元的高价售出,等等。

在菲利普・霍夫曼看来,之所以能达到这样的高收益,与经典艺术品在市场上流通的数量年年递减是密切相关的。霍夫曼这样说道:“经典艺术品越来越呈现出供不应求的状态。艺术市场上的大师之作本来就很稀有,一旦这些名作进入博物馆,再次到市场销售的可能性微乎其微。所以,每年能够在私人手中流通的经典作品是逐年减少的,能够买到一件名家之作基本上就是升值的保障。”

选择买入持有策略并获得成功的对冲基金机构还有很多,如成立于英国的城堡石现代艺术基金,该基金公司的艺术顾问康斯坦兹・库伯恩表示:“进行实物投资已经成为越来越多投资者的首选,实实在在的艺术品让他们感到踏实,而买入持有策略在经营角度上增加了投资者的安全感。”

库伯恩认为,和购买艺术品装点居室的藏家相比,对冲基金经理的策略能够发掘出艺术品的更大升值潜力。“在当今的经济形势下,越来越多的投资者对金融衍生品的不确定性感到恐慌,而艺术品投资正是在这种情况下脱颖而出。在我们的运作下,我们会尽可能地让这些艺术品更多地参加展览,以增强其艺术影响力,进而提升它们的升值空间,然后在较长一段时间后,待到合适的价位出售。”

库伯恩在肯定买入持有策略的同时,也强调这个策略必须谨慎执行:“购买当代艺术品有着一定的风险,当代艺术品的市场走向较为多变,市场的流行趋势和审美变化也很难预见。”

城堡石现代艺术基金的客户不同于纯艺术基金,城堡石现代艺术基金的目标人群定位于个人投资者,投资的艺术品则集中在1945年至2000年间的战后及当代艺术作品。库伯恩介绍,为了更好地预测当代艺术投资趋势,他们与艺术市场研究机构合作,每年定期推出关于战后及当代艺术50强的艺术家排名,该基金的投资策略以排名为基础,购买这些艺术家两件以上作品作为长线投资,以期达到利益最大化。

短线与冷门收效良好

尽管买入持有策略的成效已被实践证明,但也有一些对冲基金公司没有选择这一方针,如维也纳的夏普艺术基金,这家成立于2006年的对冲基金机构在艺术品投资的平均回报率达到了32%,该基金经理托马斯・沙利策这样阐释他们的主旨:“我们没有应用买入持有策略。我们的目标是低价买入艺术品,在符合或略低于预期时将其卖出,实现快速盈利。在我看来,艺术品投资是一种套利活动,而不是赌博。我无法预期市场的涨跌,只能在自认为合适的时候就把艺术品出售变现。”从夏普艺术基金的业绩来看,这一短线投资策略同样是行之有效的。

创建于维也纳的艺术摄影基金没有选择买入持有策略,而是选择了较为小众的现当代摄影作品作为投资标的,该基金总监弗里德里希・奇拉蒂表示,不同于大众普遍认同的油画、雕塑等艺术形式,摄影作品的升值潜力往往被普通投资者忽视。这样的策略有助于避开艺术市场的过热领域,从而关注价格更合理、升值空间更广阔的艺术家和作品。与纯艺术基金的运作模式相似,艺术摄影基金也将投资的摄影作品借给博物馆展览,提升作品的艺术影响力。奇拉蒂介绍,摄影作品通常尺度较小,艺术摄影基金选择的作品,尺度大都在20厘米至30厘米,这样的尺寸不需要巨大的仓库、或是大型保险柜来保存,从藏品维护角度看也可以节约不少成本,另外,由于摄影作品在艺术市场上的价格相对偏低,选择余地也很大,因此,吸引了不少新兴富裕人群的兴趣。

对冲基金经理跻身顶级藏家

除了带领对冲基金机构参与艺术品投资,很多对冲基金经理本人已然成为艺术市场的精明藏家。据美国艺术杂志《ARTnews》的年度统计,在全球200位顶级收藏家中,有9位是对冲基金经理,他们大都是顶级藏家排行榜的常客,其中,较为著名的当属美国的SAC资本顾问公司创始人――史蒂夫・科恩。

科恩和他的妻子亚历山德拉以收藏印象派作品和现当代艺术品而闻名藏界。他们在艺术品投资上从不吝惜,花大手笔购买了不少名家名作,达明・赫斯特的《泡在甲醛中的鲨鱼》等艺术品都在他的藏品中。根据《华尔街日报》的报道,2010年,科恩斥资购买了价值3540万美元的安迪・沃霍尔《可口可乐》以及蒂姆・霍金森价值18万美元的拼贴作品《自行车》。除了大手笔的买进,科恩从不放过出售艺术品的良好时机,据了解,科恩将安迪・沃霍尔的《伊丽莎白・泰勒肖像》以将近2700万美元的价格出售,获利颇丰,另外,他还以3320万美元的价格出售了早期珍贵藏品爱德华・马奈的《自画像》。

除科恩外,进入《ARTnews》全球顶级200位收藏家名单的对冲基金经理还包括射手座能源顾问有限公司的约翰・阿诺德、高桥资本管理公司的格兰・杜宾、全球等级对冲基金管理公司的大卫・加奈克、GLG合伙人诺亚姆・高茨曼、GLG联合创始人皮埃尔・拉格朗日、城堡对冲基金管理公司经理肯尼斯・格里芬、第三点对冲基金经理丹尼尔・劳埃伯、信贷对冲基金摇钱树资产管理公司经理史蒂夫・塔南巴姆等,这些坐拥大笔财富的对冲基金经理购买艺术品毫不手软,他们利用经营对冲基金的方式花大价钱投入到艺术品收藏,很多天价艺术品都被他们收入囊中。

据了解,诺亚姆・高茨曼收藏了不少战后和当代艺术作品,他的藏品包括当代艺术大师弗朗西斯・培根和卢西恩・弗洛伊德的作品。肯尼斯・格里芬则钟爱印象主义和后印象主义艺术,他曾斥资8000万美元购得贾斯珀・约翰斯的《虚假的开端》,还为芝加哥艺术学院捐赠1900万美元建设该学院的现代艺术厅。

在这些富裕的对冲基金经理中,投资艺术品已经成为一种兼具艺术风雅和高额利润的投资风尚,在他们的引领下,越来越多的投资人看好对冲基金与艺术市场的联姻。然而,就目前看来,对冲基金涉足艺术市场仍然是富裕阶层的冒险游戏,对普通投资者来说,这些令人咋舌的天价投资只能远观,难以参与。艺术品投资是否会扩大到其他基金领域,对冲基金在艺术品投资上还有多大的发展空间,这些问题都有待时间来证明。但不可否认的是,以对冲基金公司为代表的金融投资机构对艺术市场的介入,无疑是后金融风暴时代,金融与艺术联手为经济复苏注入的一剂强心针。