艺术品信托火爆背后:机遇风险并存

http://www.sina.com.cn 2011年09月26日 15:31 城市经济导报

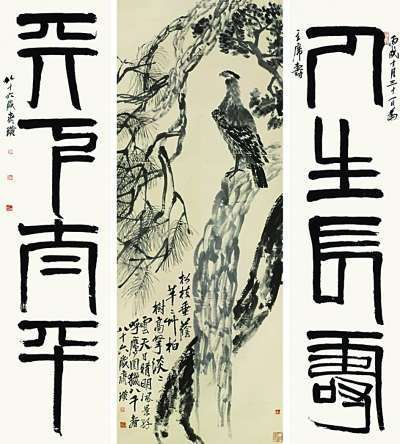

齐白石作品《松柏高立图・篆书四言联》

齐白石作品《松柏高立图・篆书四言联》

《黄河咆哮》

《黄河咆哮》

文/本报记者 韩红刚 图/李强

齐白石作品《松柏高立图・篆书四言联》拍出了4.255亿天价,天津文交所《黄河咆哮》曾创下18个交易日较之发行价上涨1870%的记录。这便是艺术的价值。

曾经,有人无视艺术,之后,开始推动艺术,再后来,艺术被打包到了基金池,甚至被份额化……艺术,在资金所能触及到的领域里慢慢翻滚。

这一切,在艺术品市场金融化的时代,显得顺理成章。西安信托陈波文说,“艺术品市场正从一个小规模的‘圈内市场’转变为一个具有一定规模和金融衍生属性的另类投资市场,其交易模式、定价权、估值度等都会发生本质性的变革。”

艺术品市场金融化时代已经到来。

火爆的艺术品信托

艺术品市场金融化时代的昌盛,促进了艺术品信托发行的迅速增长,并且极具地域性。

在艺术品市场金融化时代,艺术品信托以一种别样的姿态吸引着一拨另类资金。

陈波文说,“高端客户集中、金融衍生产品特征明显、高风险高回报、特殊的投资策略和退出机制等特点,更是决定了这个市场非常适合信托公司这类金融单位的介入。”

用益信托工作室统计显示,2011年上半年,参与艺术品盛宴的信托公司就多达7家,发行的艺术品信托产品达14款,比去年同期增加11款,比去年同期增长幅度达366.67%;上半年发行约规模为26亿元,同比增20倍以上。

今年上半年发行规模为258645.5万元,与去年上半年12500万元的发行规模相比,同比增长1969.16%。而去年全年的发行规模为75750万元。

而在今年7月和8月短短两个月的时间,信托公司发行的艺术品信托就有8款,而今年上半年总共发行的艺术品信托产品才14款。

根据理财周报零售银行实验室监测统计,截至9月5日,共发行艺术品金融产品36款,其中3款是银行理财产品,其余33款则是由信托公司发行。

33款艺术品信托产品中,2009年发行的有1款,2010年共发行了10款,其余的22款均是在今年发行的。

艺术品信托产品的增加也使得参与其中的信托公司越来越多。

2011年上半年,已经有7家信托公司参与艺术类信托产品的队伍。其中,国投信托和中融信托均发行了3款,稳居发行量首位。

在去年,参与艺术品信托发行的仅有两家公司:国投和中信。

此外,产品上线速度增加之余,平均收益也不逊色,这个数字在2011年上半年发行的艺术类信托产品中就达到了9.515%,较2010年全年的平均收益率9.75%降低了0.235个百分点。大部分艺术类信托产品缩短了期限,平均收益率也相应有所下滑。

而从艺术品信托发行地来看,2011年上半年艺术品信托发行地主要集中在北京和上海,而2010年艺术品信托发行全部为北京。可以看出目前艺术品信托市场还带有一些地域性特征。

有业内人士认为,大部分产品在北京发行的主要原因是,依托北京作为政治经济中心和文化艺术中心的地位,以中国嘉德和北京保利为首的北京拍卖行,占据了国内拍卖行业的大半江山,大部分艺术品信托也多由北京的信托公司与艺术机构合作发行。

产品设计是关键

艺术品市场鱼龙混杂、赝品当道,设计安全、有效、优质的产品,成为艺术品信托行业发展的关键。

在艺术品市场一个不得不面临的问题是赝品的大量存在。

值得一提的是,9月15日,中央美院1982级10名学生联名称,2010年6月拍出7280万元的徐悲鸿油画《人体蒋碧薇女士》实为同学们1983年的习作,他们同时发布了5幅与《人体蒋碧薇女士》场景、人物都相同的画作,称均是当时的习作。

事实上,据媒体报道,目前艺术品市场中大名家书画赝品率竟达到了80%。

从国内的现实情况来看,目前并没有哪个机构可以100%鉴定艺术品的真伪,这也是艺术品基金在运作中不可避免遇到的风险。“相对个人投资者,基金作为机构投资者,可以通过一系列的方法尽可能降低这方面的风险。”一位业内人士表示。

今年8月,西安信托发行了公司首只与艺术品挂钩的信托基金“西安信托・博雅一期艺术品投资集合资金信托计划”,期限为两年,预计年收益率为9.5%至10.5%。

陈波文作为博雅一期的信托基金经理,他说,“博雅一期从投资品种、产品设计、资金运用安全等多重方面把关,有效地控制艺术品信托中各类风险因素的影响,确保投资者的权利权益。”

陈波文说,博雅一期是结构化信托产品,优先级和次级份额的比例不得高于3:1,对于普通的投资者而言,为了有效防范他们的投资风险,比较适合采取这类次级/优先的结构化产品模式。

对于这样的设计,陈波文告诉记者,因为在风险承担上,次级受益权委托人(一般受益人)以其初始信托资金承担有限风险在先,而优先受益权委托人(优先受益人)承担相对较低的风险在后;在收益分配上,优先受益人则优先于一般受益人。结构化信托理财产品的避险功能也主要体现于此。

而对于艺术品信托风险的最大控制,募投对象的选择也是一门艺术。

陈波文告诉记者,博雅一期作为西安国际信托有限公司首只成立的艺术品信托产品,其募投对象主要集中在中国各朝代的精品瓷器。这是因为,现存的艺术品信托产品,绝大多数都是募投国内的书画艺术品为主,从合理配置艺术品投资品种的类型,分散投资艺术品市场的结构化风险等综合因素考虑,而博雅一期最终决定将募投对象集中在中国各朝代精品瓷器为主的艺术品品种上。相对于中国书画艺术品市场,中国精品瓷器的市场具有国际收藏界认知度高、流通变现能力强、总体价格估值合理等特点,能较为有效分散投资风险。

“投资顾问承担亏损缓冲垫作用,有先亏损,后收益的义务;而投资者享有亏损缓冲点效应,有后亏损先获利的权利。客户一定要认真去分析艺术品信托的回购机制。”陈波文说道。

可以说回购机制是艺术品信托设计中关键的一步。

博雅一期中规定,投资管理人的实际控制人深圳市淳大投资有限公司保证买入艺术品的赝品赔付义务,如艺术品出现赝品或其他不符合购买合同约定的情况,因此产生的损失均由深圳淳大承担;此外,深圳淳大保证履行到期滞销艺术品溢价回购义务。

陈波文说,由于现在整个艺术品市场的一些特性,其中有些隐藏的风险因素更是需要注意的,为了更好地保障普通投资者的权益,博雅一期在产品设计中加大了投资顾问和连带担保方的回购义务,这样确保产品到期后,诸如赝品、溢价、损耗等一些风险因素即使发生,也会有相应的担保承诺措施,从而有效地降低了这类风险因素的影响,确保了投资者,特别是普通投资者的权益。

对于艺术品信托的退出渠道,据了解,目前70%的基金是通过拍卖行退出,主要是因为拍卖行有信息公开的交易记录。

风险不容小视

艺术品基金仍属新生事物,前景尚不可预测,投资者在投入的过程中仍需防范泡沫风险。

不过,对于艺术品信托基金来说,在中国的发展还是新生事物,未来的前景还不可预测。

以天津文交所《黄河咆哮》为例,今年年初,天津文交所的艺术品交易着实火了一把,《黄河咆哮》曾创下18个交易日较之发行价上涨1870%的记录。然而之后的跌势就没有停止过。截至9月16日,该画作份额价格只有3.38元,而其上市开盘价高达7.47元。高位套牢的资金达数亿元。

艺术品基金和天津文交所有相似之处:都会把投资艺术品的门槛降低;都会将金融资本引入艺术品市场,推高艺术品价格;都是艺术品市场金融化的做法。

那么艺术品基金是否也会面临天津文交所面临的风险:泡沫破裂,投资者损失惨重。

陈波文说,“艺术品一旦作为投资市场的一个投资品种,便会像其他所有的投资品种一样,有收益和风险。”

金融危机过后,各类艺术品的实物价格几乎没有跌的。从古玩书画到玉器瓷器无不一路上涨。甚至改革开放后的中国人几乎没有尝到艺术品下跌的滋味。

反观国外,在艺术基金发展史上,曾经发生过多起以投资失败告终的惨案,但很少被人提及。从1989年至1991年,巴黎国家银行投资2200万美元,购买了16幅法国及意大利的绘画及素描作品。在7年之后,该银行出售了这套投资组合的艺术品,然而,令人遗憾的是,作品最终的成交总额比购买时还少了800万美元。

此外,纽约大通银行发行了一只价值为3亿美元的艺术品基金,摩根建富投资集团发售过一只2500万美元的艺术品投资基金,日本Itoman Mortgage corporation曾投资5.2亿美元购买了7300件包括雷诺阿等西方现代主义及印象派的绘画作品,然而,这3家公司的投资基金都严重亏损。