�������ղص���������

http://www.sina.com.cn 2011��11��21�� 14:37 �����籨

�������й����ִ��黭�뵱���������й������г������ܶ���ռ����

�������й����ִ��黭�뵱���������й������г������ܶ���ռ����

���� ��2.10.89/22.3.90��

���� ��2.10.89/22.3.90��

����־ ������10-3-23��

����־ ������10-3-23��

��Ǭ¡ �������캣ˮ�����Ʊ���

��Ǭ¡ �������캣ˮ�����Ʊ���

��������ʡ�����ԧ�졷ͼ��ͷƿ

��������ʡ�����ԧ�졷ͼ��ͷƿ

����֧������Ʒ�г��ij����ʽ����⣬����Ҫ���dz����˽��ϲ�������ϵ�����ؼҡ�ȱ���ղ���֧�ŵ�����Ʒ�г����е��컨�����Ժ�ݺ�ˤ����ô����Ǯ����������Ʒ��Х�����������Ǹտ�ʼ�Ľ�Ǯ��Ϸ�����DZ���֮ǰ��ĩ�տ�

�����ڸ������й�˾��������Ʒ���в�Ʒ֮�ʣ��й����⾭��ó����������˾������ƷͶ�ʹ�������ȴ��ԭ�ƻ�����һ��Ԫ��·��ʱ���ѳ���ԤԼ��һ����ǧ���ǰ���������ݽ��ݻ����̵ı��档

����Ϊ���й����⾭��ó����������˾������ƷͶ�ʹ�����Ը����Ҫ���ݻ�����Ҳ��Ը��ֳɶ��������ۻ����У��ǻ���ܹ�����ȫ���������г��İ���ֶ���

����Ϊ��һЩ���ҡ����ۼҡ����Ⱦ�Ӫ���ڽ��ܡ������籨(��)���������ۡ��ɷ�ʱ��ʾ������������Ʒ���У�

����֧������Ʒ�г��ij����ʽ����⣬����Ҫ���dz����˽��ϲ�������ϵ�����ؼң�ȱ���ղ���֧�ŵ�����Ʒ�г����е��컨�����Ժ�ݺ�ˤ����ô��

����Ͷ�ʹ��ĩ���ã�

������Ρ������˳���

�������ܣ���Ϊ�й����⾭��ó����������˾������ƷͶ�ʹ��ʣ��������ˣ�������Ʒ���ʹ�˾������¶�������ݽ��ݻ����еı���ֱ�����������Ʒ���з������й�˾����Ϊ�������������ĺ������У�����Ҫ���ݻ�һ����ǧ��ij���ԤԼ������

��������֮�γ������Աȵ��DZ��£��������ĵ�������Ͷ������˾(���¼�ơ����ġ�)��Ϊ���ڳ����ĵ�һ��רҵ������ƷͶ�ʹ�����˾��ӵ���Լ��ġ�����Ʒ��������������Ʒ��������������������ȡ��͡�����Ʒ�Ƹ��������ʡ����Ĵ��飬�����뽻ͨ���к������й�ģ����Ԫ������Ʒ���в�Ʒ��ͬʱ�ݹ�Ͷ�����ܾ���������¶�������Ͷ�������ڳﱸ�������ڹ�ģ�ϴ������Ʒ���У����ڼ�������ļ���ܶ��ܴﵽ10��Ԫ����ʱ����Ͷ�����ۼƷ��е�����Ʒ����Ԥ�ƽ��ӽ�30��Ԫ��

����ͬʱ�ڳ�������мܹ��У�Ϊ�˸�Ͷ����һ�����ϣ�����Ͷ�ʹ�����Ϊ��������˻�Ҫ��ȡ����Ͷ����������ʽ����Ϊ���μ�Ͷ���ˡ�������ΪͶ���ߵġ�����Ͷ���ˡ��������գ�������ֿ������ȿ��𡰴μ�Ͷ���ˡ��ij��ʲ��֡����ˡ���Ͷ������������˻�Ҫ�á��ع����Ĵ�ʩ����һЩ������ʱ�Ծ�������ȥ����Ʒ����һ���ļ۸�ع�������е�����Ͷ���˵����档�����һģʽ���й����⾭��ó����������˾������ƷͶ�ʹ��ʹ�˾�������ڽ��ܡ������籨���������ۡ�ר��ʱ��ʾ������������й�˾�����з�һ�ڵĻ����Ҫ��Ͷ20%������Ѻ2000���ܶ������˷��գ��ҵ�2000�������������������Ͷ���ˡ��͡��μ�Ͷ���ˡ��������ϵķ��������7:3����Ȼ����30%��Ҫ�����к����й�˾�ٰ�һ�������֣�����ҵ������ö��٣�����Ҫ�е����ķ��գ����������ԤԼ��һ����ǧ������ֳɶ��������ۼ�2��Ԫ���еĻ�����ζ����ҪѺ4000��Ԫ�ȳе����գ�������� ��ͬʱ�����������ͻ����ΪͶ�ʱ�Ķ��ǡ��������͡����ִ��������䵱�㷢��������Ͷ�������ص���ʱ���綼���������Ʒ�������һ�������ö࣬�ڶ������٣���ôÿ������Ϣ��¶��ô��Ͷ���˽�������Ϊ����Ͷ���˶�����ܶ�����Ʒ�г����ͻ����ɣ���Ϊʲô����ĵ�һ�����ڶ�������������Ͷ�����������㣬���������˾�����ּܹ��������������˴�Ǯ����ͬʱ���ø����˻���ʾ����������������ݻ�������������ļܹ�����ȫ��Ҳ����ΪͶ���˵�Ͷ�ʹ��ĩ���á��ڹ��ⷢ��ô�൵���𣬴���û�дμ������ȵĸ�����е�Ͷ�ʶ��з��գ���Ͷ����Ϊʲôѡ�㣬����ΪͶ���˶���IJ�����˾����¶�Ĺ�����Ч��¼�����ģ���Ͷ�������о���ѡ���ļ�Ͷ�ʹ�˾��Ϊ����IJ�������������ڣ���Ϊ��Ҷ�û��������Ч��¼�����ԡ�ͳһ����̸��Ч��ת���½����ʽ���Ʒ�������ݵ������е�ÿ�����ڣ�֤������ý������ó��������˳����ƺͳ����ܵ��������Ŷ��Դ˵�������Ͷ����Ͷ���𣬱�ĩ���á���

�����ݲ�Ը�����������г���ʿ���������������������緢�е�����Ʒ����Ϊ����һֱ����ֻ�����Լ�������ͨ·���������������Ĵ�����������������Ч�������������һ�������Ǹ߷��յĶ��߲���ʧ����ʱ���������Ͷ����ڶ������֣��ڶ�����Ȼ�������Ͷ������������֣�����������ȫ���յĶ��ǡ�������������Ϊ��һ�����������ձ�Ϊ���꣬����ڶ������������������꣬������������Ҫ���������ʱ���Ѿ��ӳ���6��֮���ˣ�������Զ�����ܸˣ���ʱ������ȡ���ܵļ۸�ռ䣬���ڼ��벻�����г�����6�����������ҵļ۸����������ɣ� �ο��Զ������ж�����Ʒ���������Լ��������ݻ����������в��ֹɷݵļ��������С��������ڽ��ڵĸ����������������δ���ķ��գ��������������չܿء���

��������һλ�����г���ʿ��¶����һ�����˾���ϸ��ܽ�������Ʒ��������Ϊ�������ij����Ʒ�������г����ع⣬��������һ�껹û������ʱ��˭����������ҷ��������ɣ��۸��Dz���̫�ߣ���Ʒ�Ƿ�����α���ɣ���������һ������λ�������������Ϻ�ij˽ļ��������������ð��100%Ͷ�ʵ��������������칫�ҹ��š����������͡��ܴ�ѿ(��)���������Ϻ��ղ����̯������Ʒ������һֱ���ع⣬һֱ�ڸ��߱����⼸����Ʒ���������ȷ����һ��������˳�����

��������������鿰�ǣ�

���������ϵ����ִ��ջ�����

���������ܵļε�2011�^����Ԥչ���Կ����������ִ��黭�����ĵ�������������ȣ�����������������ռ���������ơ������ļ�������Ʒ�۸�����Ʒ��α�Լ���Ҫ����Ʒ���ֵĸ��ʶ���ʾ�����ִ��黭���ľ�Ʒ��ʼ�������۸�Ҳ���ȶ����ǡ�����11��12�����������ļε��黭ҹ�������У���ʯ�����š���Ʒ�������꣬ҹ�������ƺ���������Ͷ�ʡ��Ĵ��ͷ��(�Ϻ�����ǫ�����Ϲ�硢�½���㡢ɽ������)�ġ���̨�硱��

����ͬʱ��������������˾���õġ����ִ��黭���ʽ����Ҳ���۽��ϵ������Ĺ����Ļ���Ϊ�������о���һֻ��ģ����Ԫ���ڵĻ���100%Ͷ�ʽ��ִ���Ʒ���������ڹܻ����У��ʽ�İ���������60%���ִ���Ʒ��20%�Ŵ���Ʒ��20%Ϊ����������������������й����Ҳ���ȫͳ�ƣ���2011���ϰ��������13�����в�Ʒ�У���ģΪ19.6�ڶ�Ԫ��������Ͷ�ʽ��ִ��黭Ϊ�������в�Ʒ����9���ģΪ13.6�ڶ�Ԫ��

�����й����⾭��ó����������˾���������ʹ�˾������˵�������ܽ��ִ��黭�����ܴõ���Ʒ��Զ࣬�����ʺܴ��г�ռ����Ҳ��Ըߣ������������˾���������Ͷ�ʱ�Ķ�����ͬһ�����飬��������������г������̶�������һ�����ΰ壬���ƽ�⣿�����һ���꣬���ִ��黭�۸��µ�����ʲô���Գ壿������һ������ֻ��עһ�����棬�Ƿ���̫���ˡ������������������δ�����ꡮ���ִ��黭��һ·���磬��������β��ʱ������ڸߵ��˳�����

��������Ϊ����Ͷ�������ĵķ����ǡ�����������������Ϊ��2011���ո���(��)���Ľ����ʾ��������˹��������ӻ����Dz��������ˡ�����ЧӦɥʧ֮�����ĵ���Ʒò��һֱ�����ظ���������������ͬ�����⣬��������ԭ��̤����ռ���������������ҩ��������ҵҲֻ���䷹�ȳ�������Ͷ���˶����ǵĹ�ע������ǰ��������ô�л�����ô����ս����������Ʒ����װ���ѡ�������ǰ���£�������ΪͶ���ˣ���ο��õ����ǵ�δ����������2005�굽2008����Щ��λ�����ҵ���Ʒ��2009���������ʱ�������������Ѿ������������������ǰ��������Ʒ�����Ѿ������ٳ����ˣ������������ij��Ķ�������2007��2008��û�б���ע�������ڵ�1980�������Ʒ����Щ1990�������Ϊ�Ǵ������ģ���û���˸ҷ�̫��Ĺ�ע�����棬��Ȼ�õ���Ʒ�۸��ǿ���ά����һ���߶ȣ����������Ѿ���ʼת���ˡ���Ϊ���й�˾������ί�е�����Ʒ���ʹ�˾�����������ջ������ȹ�ע�ľ��dz���Ͷ�ʵı�ģ���Ϊ���ŵ���Ʒ���������ں��г��ϲŻ��Ծ��������������Ǽ�ʹ����Ʒ��Ҳ����֮ǰ�Ѿ�������ʷ�ǹ��۶�����Ҫ����ڵĴ�����Ʒ������Щ��Ʒ�Ͼ����ޣ���������Ҳ������ô��Ͷ���������ߵ����ж�����Ʒ������������������������Һ��ڷ��ͬ������Ʒ����ô�����ж�ߣ���Ϊ������δ������

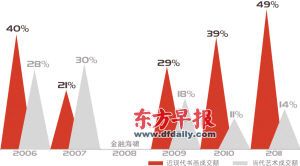

���������ڵؼ���۵��������н���������ʾ������2011��6�£��й����ִ��黭ռ�й������г������ܶ��Ѵﵽ49%�����ǵ�������ֻռ14%�����ӺŻ��Ľ�������ѹ����25%��12%��2010��Ľ��ִ��黭�ɽ���ռ39%����������ֻռ11%��2009��������г������ִ��黭��29%������������ռ�ݶ�Ϊ18%��2008����ں�Х��2007�꣬�������������г��ߵ㣬�ɽ���������30%������Ϊ40%�����й����ִ��黭�䵽21%��2006��ʱ���й����ִ��黭������ռ�г�������40%����������ֻռ28%��������27%��

�������챱���ռ仭�ȵ������ű�ʾ��������������ǰŦԼ��˹��������(Estella Collection)�й����������ղ��������ϰټ���Ʒ����������(��)���̹�ǿ�p���������־�ķ����ۺ�2008�����������г��IJпᶬ�죬�Լ�������������������й��������������г������Գ�Ϊ�����������г���Ϸ�������������ո��������ĸ���Ʒ�У�����־һ���˾�ռ50%���������������ص����й����ڼε£����������������µ��ƻ��Կɽ��ĵ�������Ʒ��ʮ������������Ϊ���ھ��ô����ã������IJؼҶ���Ը��Ѻö��������ʱ����ó������������Ե��½���Ʒ�ֹ��ּ��������������������������ϣ��г��ȶ����Լ��롣�������������������������������õ���Ʒ���������䷹Ҳ���ȳ�����

��������ֻ�Ǹ�֧��

�����˶��Ļ��ǽ�Ǯ

����һֱ�����������뻭�Ⱦ�Ӫ��������Ͷ�ʹ��ʣ���һ������Ʒ�����Ʋ�Ʒ���������������꣬������ͳ���������Ҫ������г�����������IJ�Ʒ��Ͷ�ʣ�����������20����۵ľ�Ӫ������ΪӦ�ö�����������ҽ���Ͷ�ʡ����������ڵ����а������й�˾�������Ʒ��Ϊһ����Ʒ��ϣ����������֮��õ�һ���õĻر����Ҿ���������Dz����������Ƿdz���������Ϊ����Ʒ�г�û�б��ߣ� ��Ԥ�������в���״������

�����ݽ��ܣ����ҷ���������ȷ��ʾ���ж������Ҷ���ûһ��ô�������Ϊ������Ʒ��ʱ��Ʃ��3000��Ԫ�������Ⱥͽ��ڻ����۸���һ���ģ������ڻ���һ������3000���9000���ˣ����ǵ��е�6000�������и�Ͷ����Ǯ��������û��ϵ����Ʃ������Ƶ���Ʒ������Ľ������У�����һ����Ʒ������������ļ۸�����ȶ��ļ۸�Ҫ�ͣ���ôһ���Ʒ����Ի�����˵������г��ͱ��ƻ��ˣ��������ܵ������Գ�����������Dz�Ը�ⱻ���еġ�

�������ڻ��ҽ�������˵���ѽ��ں���������һ����Ҳͬ�������������ˣ������й������г���ʼ��������������Ҷ���Թ���������ڵĹ�ϵ����¡������������ҵ֮�������п��Ĺ�ϵ����Ϊ�����������Ʒ��ʱ�Ͳ��ɱ���ظ�������һ�����ʡ�����Ʒ����Ȼ�����������Ʒ����Ʒһ���������г����������ܲ��ɷ֡���

������Ϊһλ���������ң�����1980����������컹���Ͼ�����ѧԺ��ѧ����ʱ���Ѿ���ʼ���Լ��Ļ��ˣ�1990����������������˻����ڵ�ʱ�dz�ʱ�֡���ߵ��ľƵ��Ϻ��IJ������ﷷ�ۡ��������������Ϻ������(shanghART)���Ⱥ������꣬�������ͻ����ϰ塢�����˺�����(Lorenz Helbling)����Ϊ�����ּ�ʹ��������������õ�ʱ��Ҳû�д��������г�������ɵ�������й����Ȳ�һ���������ֵĻ��ȳ��˺ܶ�һ�ߵĻ��ң���˵�dz����ؿ���Ǯ�������Ϻβ�����ΪʲôҪ������е����ֻ����Ǯ�ģ���������Ҫ��Ǯ������������ȫ���Ǯ�����Ǿͻ��б��ܵ��ų⡣������ô��ʹ�˶������ҵ���ܱ�����һЩ���ء�����һ�㣬�ǽ������Ƿdz�����ġ���Ϊ���ǵ��ģ������ܵ�Ǯ���˺���

������������Ϊ����������ϣ��ͨ������ʹ�Լ��۸������������뷨�����ԣ�����֮ǰ�ܶ����������������һ����������˵����Լ������к͵���������һ�����ʣ����������������һ����̧�㣬���б�������˵�����������ô�����������棬��ô��ã����������2���ڣ����Ժ����Ʒ��ô�죿����Ϊһ�������ң���������뷨��Ȼ�ܡ���ͳ�������������ұϾ�������������ʷ�������еģ�������ʷ��ûλ�ã��Ͳ�ֵǮ�����������һ������Ǯ���£�������һ�������ڣ������������Ǯ����

�����������˽���һЩ�����ڿ���������Ʒ���У�����Ϊ���ǵ��Ӳ����Բ���ʲô������Ʒ�������ȥժ�г��ĺ�ƻ�������Ǹ���ƻ���ٽ�ˮ�����Dz��������Ҳ���������۵����мң�������ȥ�ϿΣ������ͻ��������������Dz�֪��Ҫ��˭�ġ����ԣ�����Ҳȷʵ����������ر��ʴӺζ�������

�������ֺͽ�������뷨�ȽϽӽ�����Ϊ�����������ۼң�����Ҳ�ǡ��������硱�Ĵ�ʼ�ˡ�Pace�������ܲá���Ȼ�����ԳƲ�̫������Ʒ���еķ�չ������������һ�ٶ�������������ҵ����������û�з�չ��������ôһ��֧�����������ڽ���ϵͳ�ر��������Ҳû�в���������Ʒ�����С�����������ΪĿǰ������������й��ڼ������չ�е�һ����������ҵ��������κζ������κβ�ҵ�������������й�ϵ�ģ��������ղ�Ϊ������û���ղ�Ϊ������������̸���ϡ������ղػ��������ι̣�������Զ�Ļ������������Թ�Ʊ����ʽ����������������ʽ�����ķ�չ�����Լ��������ܵ����ơ���

����ĿǰһЩ����Ʒ���л����ڷ���ڣ����ֶ�˭��������һֱ�����ƣ���Ϊ���������ղ�Ϊ�����ģ����û�����ղأ��������е�����Ͳ������ֵ���ô��Ȼ�������������к�����֮��Ĺ�ϵ������Ҫ�䵽˭���ղ�����Ƕȡ�

����������Ҳ��֪��˭�������̣������ںܶ�����ΪͶ�ʣ��ܱ�������Ʒ��Ȼ��ֵ��������ʵ˭Ҳ���ش�˵����Ʒ������ֵ���г����ܣ�ר��Ҳ���ܻش�ֻ��˵���Dz��չ�������ʷ�����Ƿ�������Ʒȷʵ�ǻ���ֵ���Ҳ���������Ʒ�����а�����Ʒ��ֵ�ƴ�����ã��������ļ�ֵ����������չ�Ĺ��ɣ�һ�������ҵ���Ʒ���г��Ͽɡ���������ֵ�����֣������Լ����ɵģ������������Ϊ���֣��������ĭ�����Թ��ڵ��ڴ��DZ�֤���д��ڵĸ���������Ҷ�����������ڴ���Ҳ�����л��룬�������˭����Ϊ����������ڴ��ͻ��룬ֻ�����г��ϴ��������������г�ֻ���ø����ӡ���

����������Ҳ��Ϊ����������Щ����ļ۸��������ĭ�ģ���ΪĿǰ����۸�IJο�������Ψһ���г����������г�����Ҫӯ��ֻ�ܼ���һ��������������֮��ļ۸�����ڵļ۸�߳��ܶࡣ�������ĭ����